多家银行三年期大额存单产品售罄 理财保险成替代推荐

招商银行客户经理透露,目前该行已停止新发三年期、五年期大额存单产品。这一消息迅速引起市场关注。记者以投资者身份咨询招行客户经理,得到回应称,招行APP上已无此类大额存单额度,仅能等待不定期开放。

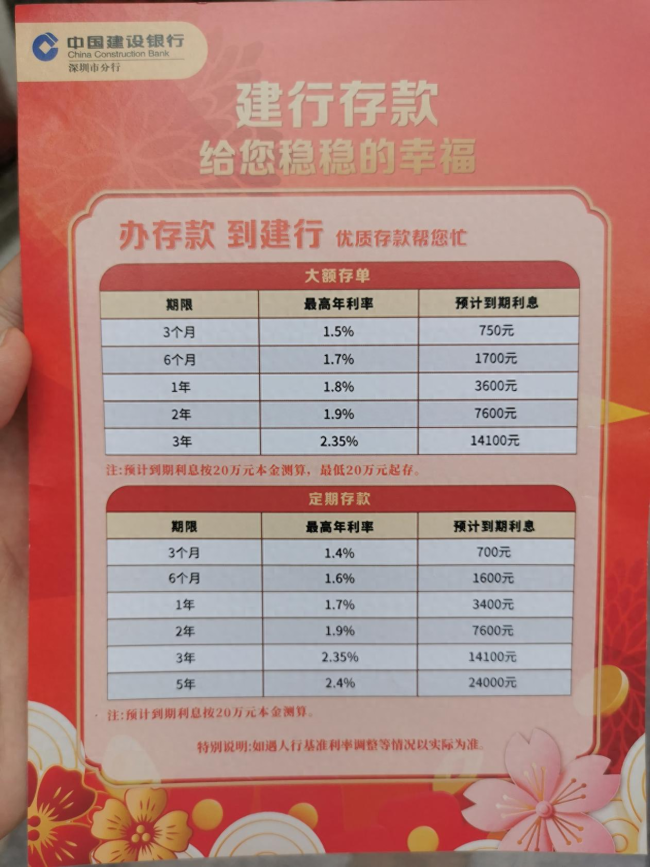

长期以来,银行大额存单因其高收益、高流动性、高安全性及丰富的功能深受用户喜爱,市场上屡见“抢购热潮”现象。然而,近期北京、深圳等地部分国有大行及城商行已悄然下架三年期乃至两年期大额存单,转而主推低风险的理财及保险产品。如北京银行,其客服表示当前仅提供一年期大额存单,无三年期、五年期产品。

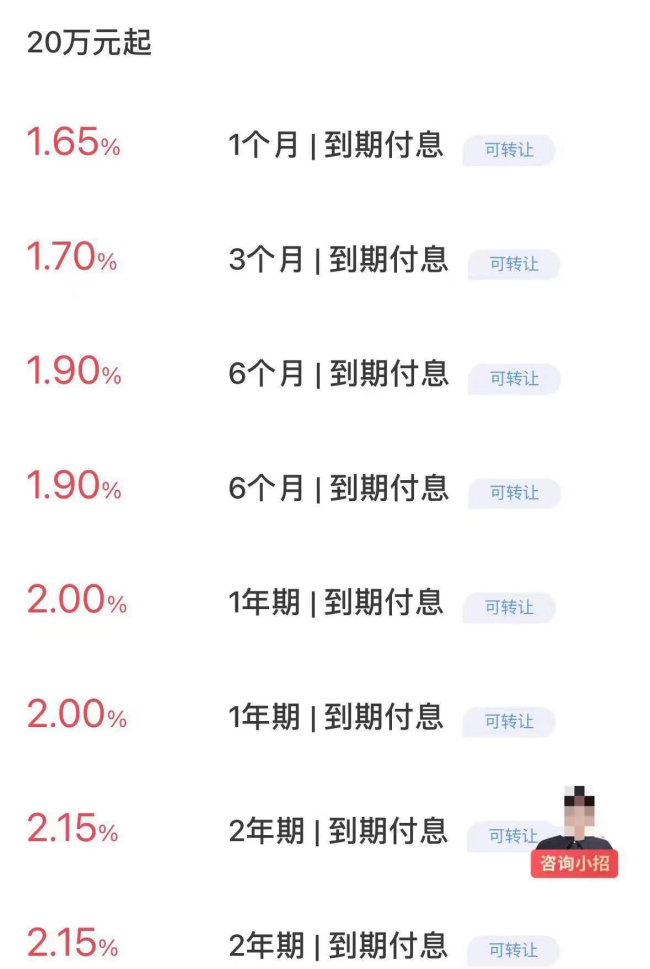

记者实地探访发现,尽管多数银行两年期、三年期大额存单仍在售,但利率已基本与同期限定期存款持平。以建行为例,其两年期、三年期大额存单利率分别为1.9%和2.35%,与对应期限的定期存款利率完全一致。招商银行APP上,三年期大额存单选项已消失,而两年期大额存单利率为2.15%。

招商银行表示,未来是否发行三年期、五年期大额存单将视整体资产负债情况而定,目前确因额度不足暂停发行,最长期限为两年期产品。此外,该行工作人员透露,月初曾短暂开放过三年定期存款2.6%的额度,需三天内从行外转入资金。

除招商银行外,广州银行深圳某支行表示其大额存单需“抢购”,新客户尚有额度,老客户则需视具体额度发放情况,一般在每月8号、18号、28号早上九点放额度。而中国银行线上渠道则显示,目前所有三年期大额存单均告“额度不足”。

然而,市场并非全线紧缩。平安银行深圳某支行理财经理透露,该行三年期大额存单仍有2.5%的利率,起存金额为20万元。工行理财经理则表示,该行三年期大额存单与普通定期利率相同,目前有额度,利率为2.35%,并强调大额存单具备可转让功能。建行工作人员则告知,该行各期限大额存单均有售,其中三年期最高利率为2.35%,且支持中途转让。

在大额存单产品利率普遍与定期存款持平的背景下,银行开始力推低风险保险、理财产品。以北京银行为例,其客服建议客户咨询具备理财职业资格的理财经理,选购非保本理财产品。深圳地区平安银行推荐了利率3%的增额终身寿险,支持一次性或分次购买,第五年起可支取。招商银行理财经理则推介了一款三年期、保底年化收益1.6%、整体收益可达3%的两全保险(分红型)。但需注意,保险产品不同于存款,提前支取可能导致本金亏损。

部分银行削减大额存单额度,旨在精细化管理存款付息率,应对净息差收窄的压力。专家指出,随着经济复苏及金融市场情绪恢复,居民对理财、保险产品的需求有望逐步增加。商业银行推出分红型终身寿险产品,旨在满足客户寻求定期存款替代品的需求,兼顾保障与投资功能,具有较高吸引力。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/FqTN/11095.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

金星宣布重新登记再结婚 称06年离婚为给孩子落户

女老师插足家庭被人上门拉横幅 正妻创意“替夫纳妾”引围观

美军称拦截胡塞武装11架无人机 中东冲突升级警示

同花顺跳水,发生了什么? 秘塔崛起牵动市场神经

女孩被拐15年 养母家指责不知恩图报:白养你15年

赖清德提名会公然说谎的卓荣泰,缺乏开创新局的企图心

最新动向!医药反腐动作更密集1天打落3院长

全面排查中小学重点班快慢班 将严整违规招生

38岁女硕士自称“优质大龄剩女”,只有农村单身汉在追她,引网友怒怼

拥有2套房以上的家庭,将来会面临什么问题? 四大困局解析

马斯克公布太空轨道日全食视角 黑洞奇观引震撼

国家医保局:医保参保人数2023年净增约400万人,居民医保参保规模与2023年同期基本持平

北京一二代社保卡将停用不实 小心诈骗短信被套路

男子到派出所核实诈骗秒变投案 网友:有防诈意识但守法意识不多

上海阿姨谈婚姻困境:男性更可怜,中国男孩到越南找老婆

博主:过低工资拉不动过剩产能——中国反击计划曝光

实习交警练习手势的样子笨拙又可爱,手忙脚乱!