食品及油价下行拖累价格指标 10月通胀数据点评

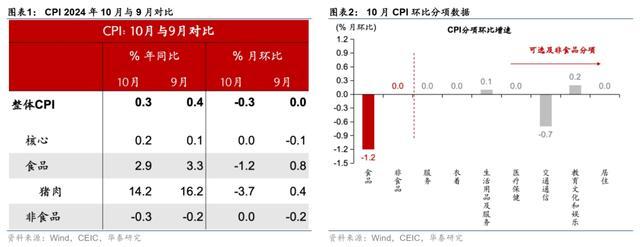

10月中国CPI同比较9月的0.4%回落至0.3%,低于彭博一致预期0.4%,环比较9月的0%回落至-0.3%;PPI同比降幅较9月的2.8%继续走阔至2.9%,低于彭博一致预期的-2.5%,环比较9月的-0.6%回升至-0.1%。

10月CPI同环比走弱主要受食品价格回落影响,核心CPI同比小幅改善。核心CPI同比从9月的0.1%回升至0.2%,环比从9月的-0.1%转正为0,部分受益于国庆假期旅游活动的提振,但整体仍较季节性水平偏弱。食品价格受前期天气扰动消退的影响,环比录得-1.2%,明显弱于季节性水平约0.7%,贡献了CPI环比降幅的7成。PPI同比略有走阔,环比降幅有所收窄,其中行业间分化格局延续。石油石化链价格下行对PPI同比的拖累从0.5个百分点走阔至0.7个百分点,部分受国际原油价格波动下行的影响。煤炭、钢材、水泥等价格受益于稳增长政策落地,环比止跌回升,同比降幅收窄。有色金属价格上行带动有色冶炼价格同环比较强,而中下游产能扩张较快的化工、汽车、计算机等制造业价格同环比降幅均有走阔,这些行业合计拖累PPI同比约0.9个百分点,较9月走阔0.2个百分点。

近期稳增长政策的效果逐步显现,有望支撑四季度通胀指标温和回升。10月制造业PMI较9月的49.8%进一步上行至50.1%,继今年4月以来重回扩张区间,价格指标大幅回升。11月8日人大常委会办公厅举行新闻发布会,新增6万亿元的地方专项债限额置换地方存量隐债,有望缓解地方政府现金流压力以及可能的溢出效应。考虑到此前财政部会议明确今年将从地方政府债务结存限额中安排4000亿元补充地方政府综合财力,四季度财政支出有望明显加速,助力全年经济增速达到5%目标。一方面,11月双十一购物活动叠加“以旧换新”部分或部分提振消费需求,四季度财政支出提速亦有利于政府相关消费需求回暖,支撑CPI温和回升。另一方面,考虑到OPEC+减产完成率较差,短期看油价涨幅可能较为有限,PPI同比降幅收窄幅度或取决于中下游制造业产能调整背景下供需关系改善。

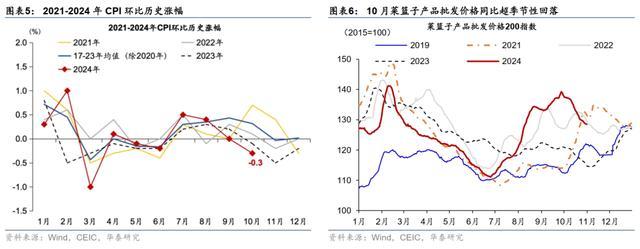

食品价格拖累CPI同环比回落。CPI同比增速较9月的0.4%回落至0.3%,环比增速亦较9月的0%回落至-0.3%。核心CPI环比降幅从9月的0.1%收窄至0%,但仍低于往年季节性水平。整体而言,10月CPI环比回升动能有所放缓,主要受食品价格拖累。猪肉、鲜菜、水产品和鲜果价格回落合计影响CPI环比下降约0.2个百分点。核心CPI同比从9月的0.1%回升至0.2%,可能反映内需边际回暖,可持续性仍待观察。此外,10月CPI中翘尾因素的拖累从9月的0.5个百分点收窄至0.4个百分点。具体来看,食品CPI同比较9月的3.3%下行至2.9%,对CPI形成主要拖累。其中,猪肉、鲜菜价格同比增速分别由9月的16.2%、22.9%放缓至14.2%、21.6%,牛羊肉、食用油和鸡蛋价格同比回落2.7%~13.4%。环比而言,10月食品价格环比增速较9月的0.8%转负至-1.2%,其中鲜菜、猪肉价格环比增速由9月的4.3%、0.4%回落至-3%、-3.7%,主要反映10月极端天气对食品供给侧的扰动消退。10月极端天气改善和供给侧“正常化”推动食品价格高位回落,食品CPI环比增速弱于季节性水平。

非食品CPI同比较9月的-0.2%回落至-0.3%。今年国庆假期居民消费出行仍然延续“高性价比先行”的特点,交通通信分项同比降幅从9月的4.1%走阔至4.8%,教育文化娱乐分项同比增速较9月的0.6%略回升至0.8%,二者合计对CPI同比的拖累较9月的0.4个百分点走阔至0.5个百分点。环比而言,非食品CPI较9月的-0.2%回升至0%,分项中交通通信和教育文化娱乐环比增速较9月的-1.3%、-0.3%回升至-0.7%、0.2%,其中宾馆住宿和旅游价格分别上涨4.1%和1.3%,主要受国庆期间出行需求提振。

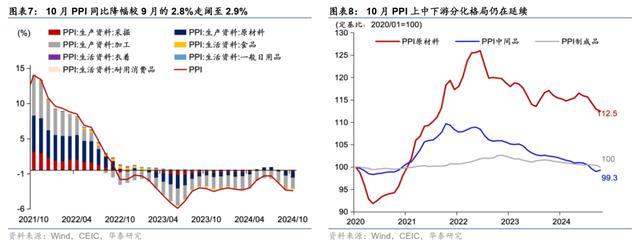

PPI同比降幅边际走阔,环比降幅持续收窄。10月PPI同比降幅较9月的2.8%略走阔至2.9%,环比降幅较9月的0.6%收窄至0.1%。整体而言,受国际能源金属等大宗商品价格波动下行影响,10月PPI价格总体小幅回落,但随着一揽子增量政策逐步落地显效,PPI降幅有望温和收窄。此外,翘尾因素的拖累持平于9月的0.5个百分点。

同比而言,10月生产资料价格同比降幅持平于9月的3.3%,生活资料同比降幅则较9月的1.3%走阔至1.6%。主要上游行业价格仍承压,黑色金属采选/冶炼加工同比回落至7.7%/7.5%;煤炭开采/加工行业同比增速较9月的-2.6%/-10.1%下探至10月的-5.6%/-14.6%;而有色金属采选/冶炼加工同比从9月的15.9%/5.9%回升至16.3%/8.3%。中游行业降幅变动总体表现相对平稳,通用设备同比降幅持平于9月的1%,运输设备同比增速较9月的0.5%小幅回落至0.2%;下游行业价格指标整体仍在回落,食品/汽车/计算机和通信电子设备同比降幅分别较9月的1.6%/2.3%/2.8%走阔至10月的1.8%/3.1%/2.9%。

环比而言,10月PPI生产资料价格环比增速自9月的-0.8%转正至0.1%,而生活资料环比降幅则较9月的0.1%走阔至0.4%。受国内北方地区供暖需求提振,10月煤炭开采价格环比较9月的-1.3%转正至0.1%,油气开采、加工价格环比降幅亦较9月的3.2%/3.7%收窄至2.4%/2.6%。此外,受稳增长组合拳提振,黑色加工和水泥制造价格均止跌回升,环比分别上行3.4%、0.4%,价格有望持续回暖。下游行业中,医药环比增速较9月的-0.3%转正至0.2%;而汽车/电子设备价格受企业降价促销活动影响,环比降幅较9月的0.2%/0.1%走阔至0.9%/0.5%。

风险提示:稳增长政策执行力度不及预期、地产需求超预期走弱。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/Kuif/171083.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

伊朗希望与美国建立信任 否认暗杀指控

男子驾车操作不当致8人受伤 事故调查进行中

永夜星河有效播放量破4亿 单日播放创历史新高

比特币突破79000美元 创历史新高

证监会回应A股市场下周走向 力挺股市信号明确

运20机长:必要时刻我们会勇于牺牲 蓝天英雄的豪情与担当

叶珂退网 因身体不适和家人原因

叶珂道歉 决定退出网络

郑钦文年度奖金大幅刷新李娜纪录 单赛季突破500万美元

国产“三蹦子”在意大利车展火了 创意配置引关注

NASA坚称2名滞留宇航员很健康 照片引发健康担忧

女子吃河豚疑似中毒 餐厅与顾客说法不一

湖南家门口走失的女童已找到 警犬山中成功寻回

刀郎澳门演唱会几度哽咽 真挚情感打动人心

运油20为空警500A空中加油画面 作战效能倍增

广州5000余游客徒步探索自然 绿美生态体验

黄晓明女友叶珂:决定退出网络 前夫无出轨各自安好

专家解读空军“四剑客”同框 新质战力组合亮相

西部首家A+H上市城商行 重庆银行前三季度业绩双增