多地银行回应“存量房贷转按揭” 细则出台成焦点

近期,关于新一轮住房金融政策的讨论在市场和购房者群体中引起热议,特别是存量房贷利率的下调及跨行转按揭业务的实施细节成为关注焦点。《每日经济新闻》记者通过实地探访多地银行并采访业内专家,深入了解这些政策变动可能对银行和购房者产生的影响。

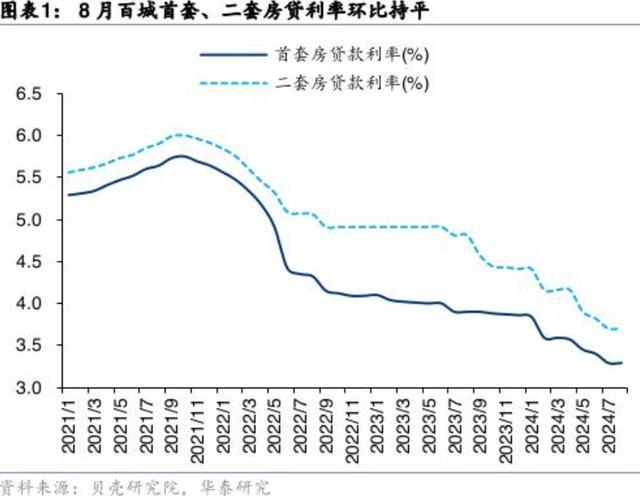

央行行长潘功胜在9月24日的国新办新闻发布会上宣布,将采取措施引导商业银行降低存量房贷利率,使之接近新发放房贷利率,预计平均降幅约为0.5个百分点,此举预计将惠及约5000万户家庭,涉及人口1.5亿,每年能为家庭减少利息支出约1500亿元。这一政策紧随去年的成功实践,当时通过类似措施显著缩小了新旧房贷的利率差,有效减轻了贷款人的负担。

尽管政策方向已明,但具体实施细节尚未出台。多家受访银行表示,他们正在等待官方的具体操作细则,以便据此制定内部执行方案并通知客户。银行方面强调,鉴于涉及客户众多,技术准备与系统调整需要时间。

值得注意的是,与去年相比,此次利率下调将涵盖首套房和二套房,政策覆盖面更广。同时,央行也正考虑指导商业银行优化按揭贷款定价机制,使利率调整更加灵活和市场化。

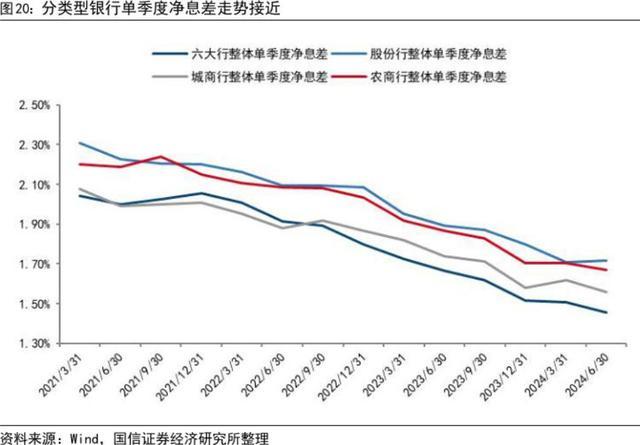

另一方面,跨行转按揭作为降低房贷成本的另一途径,目前计划先在银行内部推行,未来是否会开放跨行操作还需视情况而定。转按揭涉及到复杂的操作流程和风险控制,尤其是在当前银行净息差处于历史低位的背景下,银行在实施此类业务时需谨慎平衡风险与市场活力。

专家分析指出,转按揭虽然有助于提升银行资产质量和市场竞争力,但也可能短期内压缩银行息差,增加运营成本。对购房者来说,转按揭还可能涉及房产重新评估、贷款额度变化及额外费用等问题,因此在实际操作中需综合考量。

国际上,美国和日本等国家在面对房贷市场调整时,分别采取政府主导收购存量房贷或通过合同条款创新来促进转按揭业务,为解决房贷问题提供了不同视角的解决方案。

随着房贷政策的进一步细化和落地,银行和购房者都在密切关注相关政策的后续进展及其带来的实际影响。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/NdPi/136047.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

河北廊坊一货车与公交车相撞 2人伤,交通受阻

A股大涨 哪些板块成为市场宠儿 政策红利下的投资风向

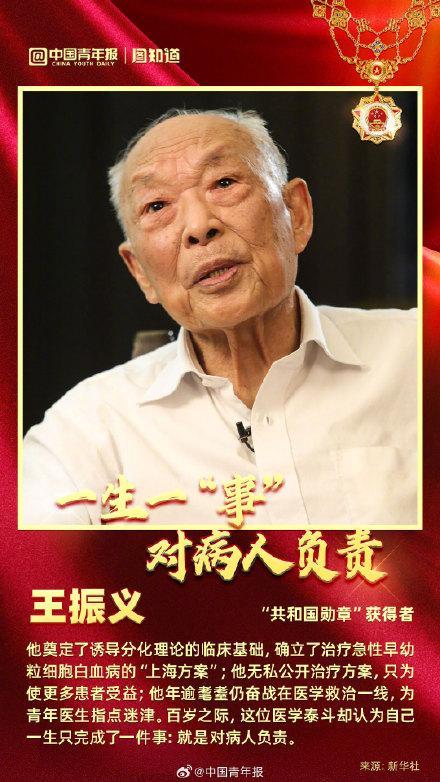

以国之名!向共和国最闪亮的星致敬 铭记功勋人物

奇瑞董事长称想追比亚迪但越追越远 海外市场互为追兵

中外游客在国庆假期双向奔赴了 共创旅游消费新高

超级冷门!王艺迪不敌范思琦出局 队友爆冷晋级

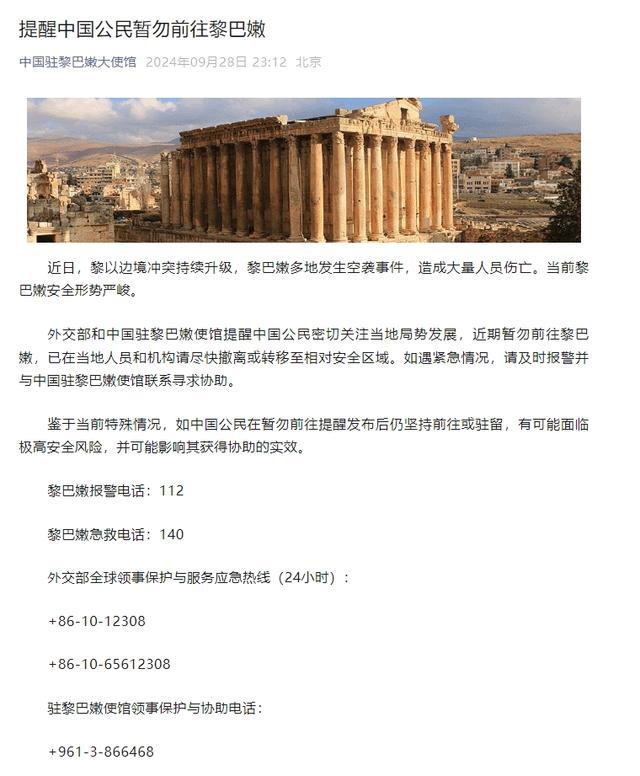

外交部再提醒中国公民暂勿前往黎巴嫩 安全形势严峻

王哲林展望新赛季:我作为老队员要预防伤病,期待与北京首战——老将新挑战

上交所测试订单为历史峰值2倍 系统平稳应对高峰挑战

央媒评淘宝可使用微信支付 互联网支付破壁新进展

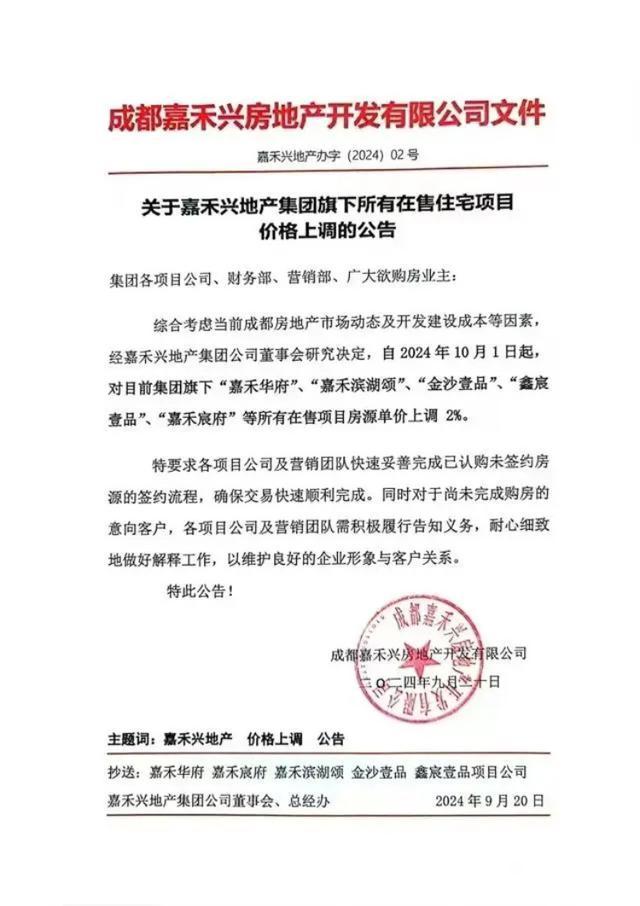

房企涨价潮起:河南、四川多家房企宣布上调房价

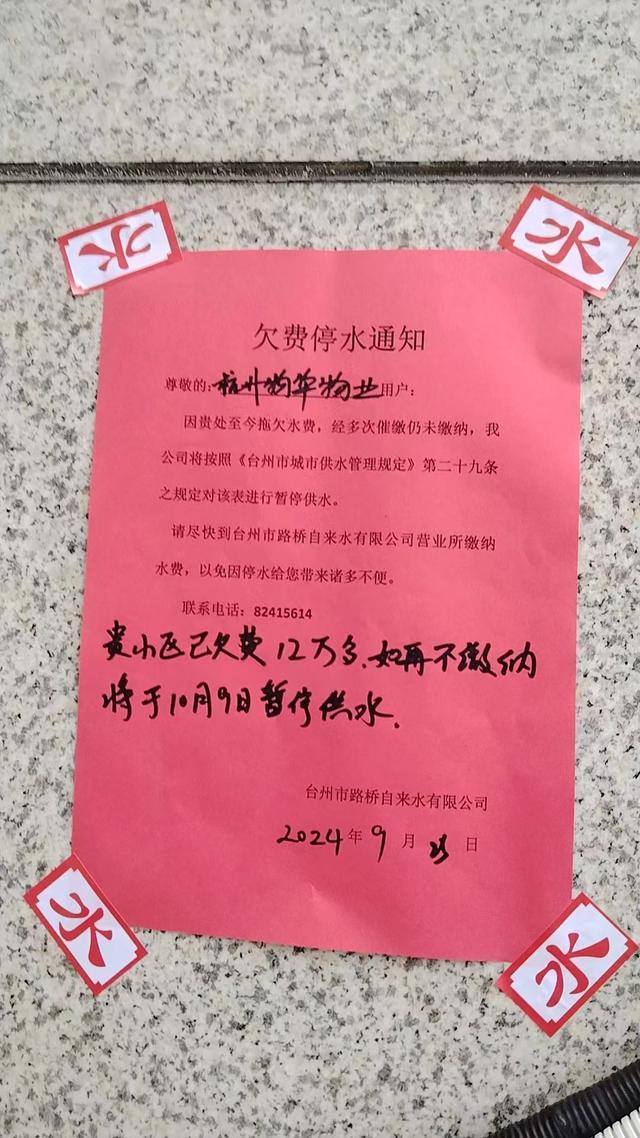

物业欠钱致小区面临停水 业主日常生活受威胁

唐尚珺称大学上C语言课费脑筋 新挑战来袭,头发恐不保

以高官爆料袭击纳斯鲁拉细节:跟踪数月,几分钟内投下超80枚炸弹

男子饭后发现胡椒粉瓶中有虫子 男子连喝三碗羊肉汤都放胡椒粉

王楚钦vs篠塚大登 国乒悍将横扫晋级

王楚钦WTT中国大满贯开门红 3:0横扫日本选手晋级

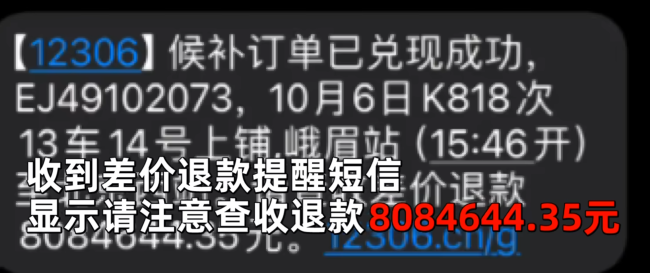

女子候补成功显示退款800万:当时慌了,虚惊一场30元实退

特朗普攻击哈里斯和拜登并拿前总统卡特开玩笑 引发美网民反感