新能源车主吐槽去年出险一次保费接近翻倍 车主困惑,保费缘何激增?

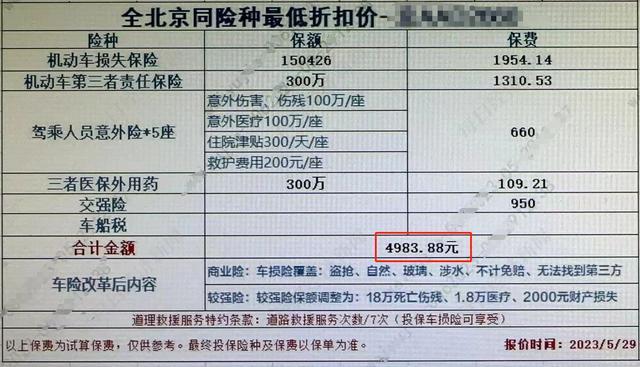

王先生在去年为自己的新能源车支付了大约4000元的保险费,而今年保险代理人的报价却高达8000元,让他感到十分意外。尽管他的车去年确实出过一次险,但他认为保费的涨幅过大,与前几次出险后的保费调整幅度不符。这种情况并非个案,社交媒体上不乏对新能源汽车保费上涨的抱怨之声。

有分析指出,新能源汽车的赔付成本和出险率通常超过传统燃油车,因为许多新能源车采用了一体式车架设计,一旦发生事故往往需要整体更换,增加了保险公司的赔付支出。基于历史赔付数据和经验,保险公司调整新能源车险定价是一种常规的商业应对策略。

王先生以往四年的保险费用基本维持在3000至4000元之间,部分得益于保险附带的优惠活动,实际支付金额更低。然而,今年的报价即便计入所有优惠,实付金额也将近7200元,几乎是他去年支付费用的两倍。其他车主也反映了类似情况,出过险的车辆保费涨幅多在30%到100%之间,但也有些未出险的车主表示保费有所下降。

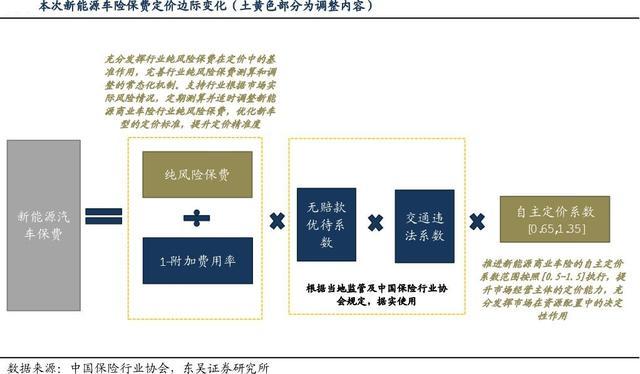

对于保费上涨的现象,一部分车主认为与个人的驾驶记录、车辆用途等因素紧密相关,而出险记录则是保费调整的关键因素。此外,市场上出现了关于新能源车险自主定价系数调整可能影响保费高低的讨论。不过,目前大多数保险公司尚未接到正式调整系数的通知,现行的自主定价系数区间依旧为0.65至1.35。

保费上涨背后,保险公司面临的困境在于新能源车险业务的整体盈利能力不佳,赔付率和赔付成本相对较高。赔付率的差异部分源于新能源车特有的构造和智能化设备带来的高昂维修成本,以及部分车辆作为网约车使用却按家用性质投保的情况。年轻车主群体的驾驶经验不足也是增加赔付的一个因素。

解决“车主嫌贵、保险公司亏损”这一矛盾,保险业专家周瑾提出,随着数据积累和技术进步,保险公司未来能够更精细地评估风险,制定保费,特别是通过与车企合作获取更多驾驶行为数据。短期内,车主可以通过改善驾驶习惯、减少事故和违章,间接降低保费。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/VOqb/44569.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

国资委原副部长级干部骆玉林被公诉!

网友曝太原多辆共享电动车被人破坏 公共财产安全引担忧

河南一轿车追尾火车致一死三伤 政府通报事故详情

山东威海发布一批人事任免 涉及多家国企高层变动

全国水果整体价格呈现逐步下行走势 榴莲自由时代来临?

连吃12颗!杭州男子肝衰竭 痛风药物险酿大祸

嫦娥六号拍的月球背面照片来了 揭示古老秘密与深空探索新篇章

记者:骑士获准面试森林狼助教诺里,竞争主教练席位

俞飞鸿:在自己的世界绽放—理想主义者的文艺探索

纽交所今年已出现6次交易故障!

滕丛丛:请把演员选择权还给导演 塑造真正表演艺术家

知情人士回应茅台冰淇淋部分门店暂停营业 系统更换中,门店照常开业

南方部分地区可能出现极端高温 江南华南需警惕

装修一口价22万开工后却又加8万 业主如何避坑?

孙颖莎世排第一7700分 激烈内战问鼎冠军

王楚钦世排第一7725分 国乒强势霸榜多项第一

浙江大厂一天怎么做7万人次的三餐 智慧食堂破解医护人员饮食难题

国际油价收盘跌超3% 产油国增产计划引发市场忧虑

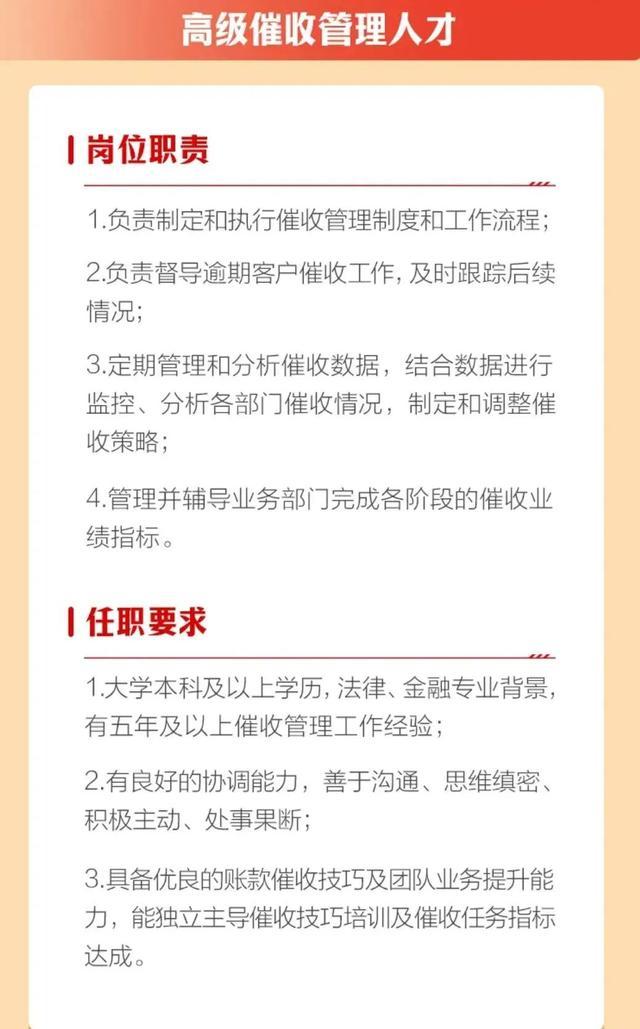

多家银行开始招聘催收人才 优化贷后管理成焦点