5月A股收官,6月会发生这些大事 市场回暖在望?

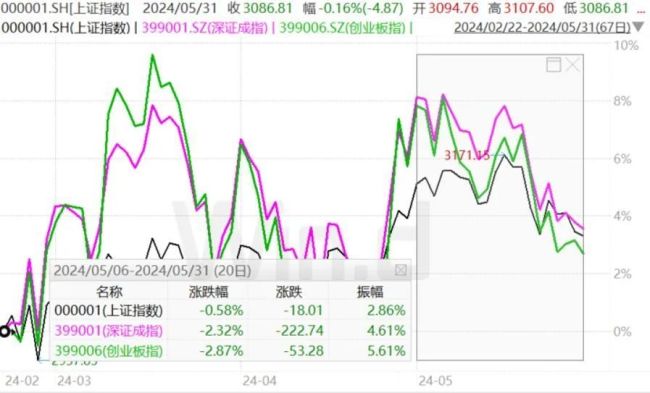

5月31日,A股市场虽然三大指数收跌,但多数公司股价呈现上涨趋势,市场情绪有所回暖。整个5月,A股指数普遍下滑,上证指数微跌0.58%,3100点未能稳固。相比之下,深市指数跌幅稍大,但仍保持在有限范围内。北向资金当月净流入A股达87.79亿元,并在最后一周重点增持了长江电力、紫金矿业及工业富联等股票。

5月,国内政策层面加大对多个领域的支持。房地产市场迎来三项重要调整,旨在放宽购房需求,包括首付比例下调、房贷利率下限取消及公积金贷款利率调降。同时,央行推出3000亿保障性住房再贷款,助力房地产库存消化。一线城市如深圳、上海、广州跟进,降低了首套房贷利率和首付比例,广州的调整尤为显著,旨在刺激购房需求。此外,还推进了电力体制变革、传统产业技术升级和城乡融合发展战略。

货币政策方面,央行强调持续保持稳健的货币政策,强化金融服务实体经济的能力。

美国方面,核心PCE物价指数4月份数据显示同比增长2.8%,符合预期,市场对此反应平淡,美元、美债收益率及贵金属价格波动不大。该数据被美联储视为衡量通胀的关键指标,其稳定表现未明显改变市场对美联储未来利率决策的预期。加之美国近期经济数据喜忧参半,包括创两年新高的综合PMI和偏鹰派的美联储官员发言,市场对于6月美联储利率决议持观望态度。

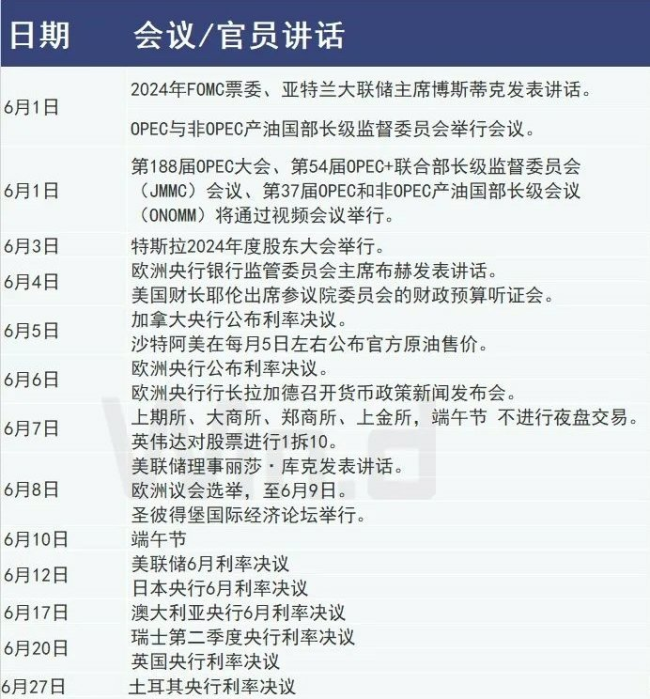

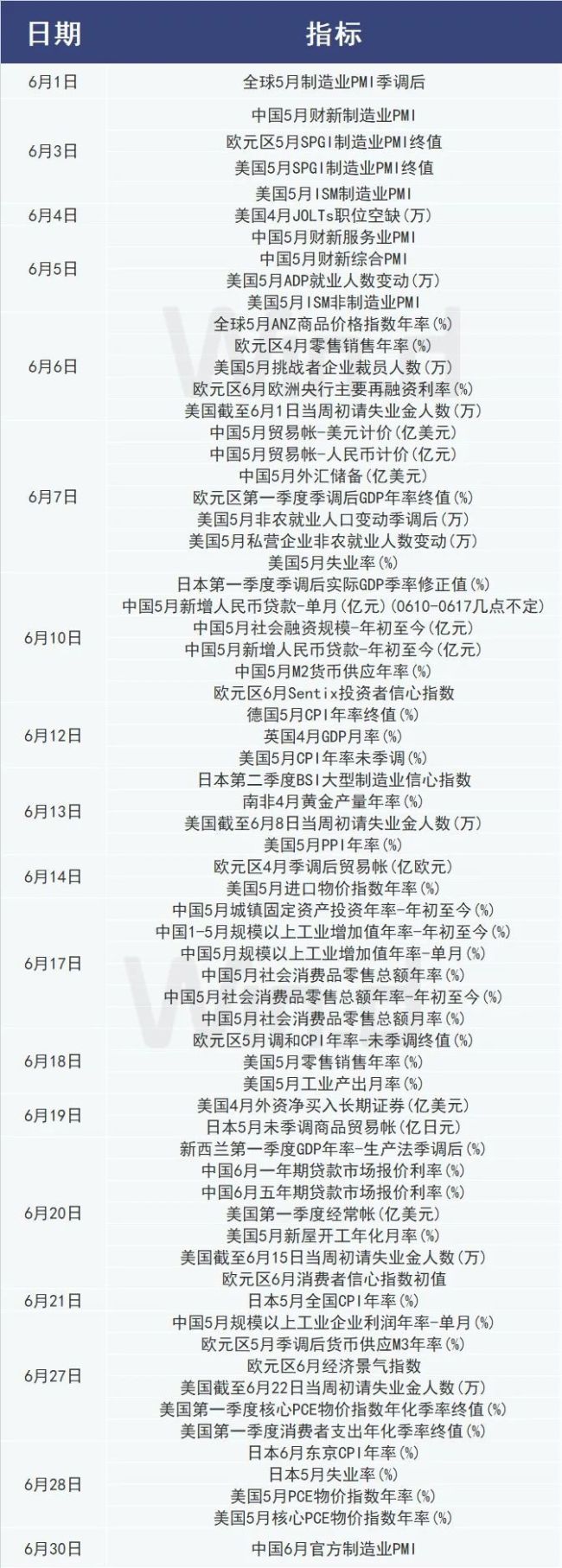

6月,全球市场将迎来多个重要事件,包括多国央行的议息会议,预计这些会议将影响股市、债市及汇市走势。同时,5月的经济数据也将在本月揭晓,为市场提供进一步指引。

对于6月的市场策略,东吴证券持乐观态度,认为政策改革及金融环境变化有利于股市,推荐关注价值型股票,特别是在上游产业、价格改革受益领域。首创证券则提出均衡配置策略,因增量资金有限,市场或维持震荡格局。国盛证券分析指出,6月市场走向将依赖于经济数据是否证实基本面超预期改善,推荐关注行业预期向好且筹码分布合理的板块。

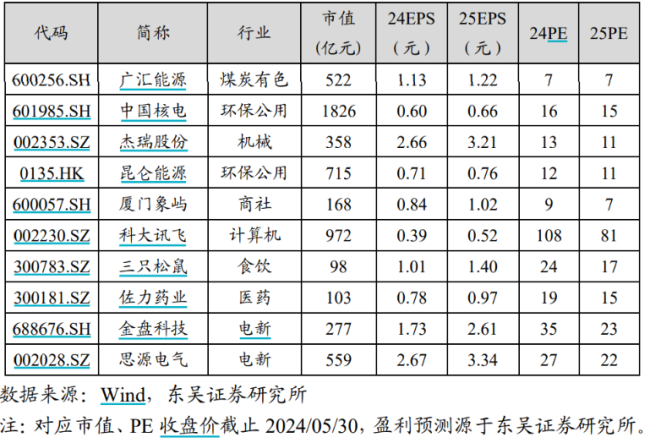

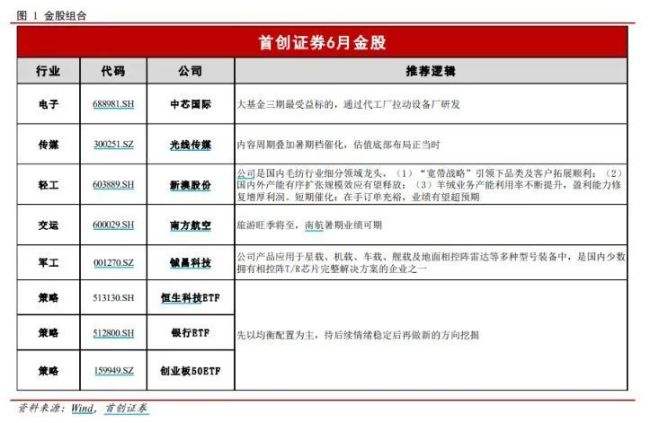

各大券商也给出了各自的金股组合,覆盖了科技、传媒、航空、医药等多个行业,显示出对市场多样化的投资机遇的把握。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/gQLj/42720.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

国务院:中止对台湾地区134个产品关税减让,回应贸易限制升级

相比国外我们的烟盒过于好看了 青少年控烟新挑战

特朗普因向成人女星支付封口费被定罪,接下来可能发生什么?首位前总统面临刑事后果

胡锡进谈特朗普被判有罪 他还能继续选举总统吗?

孙楠近照眼皮浮肿被疑割双眼皮 歌手舞台争议频现

徐静雨:戈贝尔完全是废物,森林狼战术之殇

专家:戈贝尔能签4年2.43亿美元,或影响森林狼决策

今年一季度云南一半的游客来自省外 旅游市场整治成效显著

云南省省长:不赚带污染的钱,守护绿水青山谋发展

去年云南鲜切花产量达190亿枝 打造乡村振兴新典范

里德全场10中2仅得5分4板 心态崩溃肘击对手染恶犯

爱德华兹:我们是一支防守型球队,每晚从防守做起

问界M7 Max焕新版将于今日上市 智驾升级,豪华新选

又到“国会山股神”欢呼时:佩洛西近半年靠英伟达赚2900万

孙楠嗓子好稳 《拯救》震撼全场,再获好评

那英孙楠亲吻旧照被扒 孙楠唱功时真的很稳啊

12岁男孩在游乐场被小女孩叫叔叔 童颜巨佬的尴尬日常

游本昌主动放弃参评白玉兰奖 老艺术家风范获赞

《庆余年2》悬空寺追逐戏实景拍摄 自然之美与权谋较量并存