新能源汽车降价潮“卷死”了谁 消费者眼花缭乱谁在叫苦

新能源汽车降价潮席卷而来,让整个汽车市场都陷入了一场狂潮。然而,这波浪潮中的幕后主使,竟然是那些二手车商贩,他们才是这场变革中最受影响、最令人瞠目结舌的一群。在这个曲折的故事中,似乎隐藏着更多意想不到的细节。

谁都没有想到,今年新能源车降价潮席卷而来,势头之猛令人措手不及。刚过完春节,比亚迪旗下的新车秦plus迅速发起了降价攻势,价格直线下滑8万元!竞争对手们自然不甘示弱,在短短两天内,14个厂家涉及25个品牌纷纷跟进,陷入降价大战,各种补贴福利层出不穷,令消费者眼花缭乱。

这轮意外而激烈的降价潮,究竟对谁造成了重创呢?新车降价对消费者来说当然是个好消息,大家纷纷欢呼雀跃。然而,对于二手车市场而言,却可谓雪上加霜。

从消费者购车意愿来看,新车降价势必激发更多的观望情绪。毕竟,以更为亲民的价格购得一辆配置齐全的新车,对潜在消费者来说无疑是个极具吸引力的选择。尽管在二手车市场中,可能存在着售价波动、车况不明、事故车等问题,虽然比例不高,但足以让潜在消费者望而却步,毕竟谁也不想在购车过程中踩进雷区。

从成交价格角度来看,这次新车降价的幅度在5%~15%之间,相应地,未来几年内二手车的售价也将受到约20%左右的影响。这势必压缩二手车市场的利润空间。

此外,这一系列综合因素导致了经销商的积极性下降,二手车库存周期也将进一步延长。这样的情况必然使得二手车市场的未来充满了不确定性。

根据交易数据显示,在2023年,新能源二手车的渗透率一直在逐步攀升,从最初的3.8%一路攀升至如今的5.9%。这也反映出消费者在绿色出行方面的日益关注和认可,同时也为整个汽车市场注入了一股新的活力。

一方面,新能源车价格更经济实惠。自2023年起,新能源车价格开始呈现下降趋势,补贴力度不断增加,国内充电桩基础设施日益完善,这为消费者提供了更多选择的机会。随着时间的推移,越来越多的消费者开始倾向于购买新能源车。

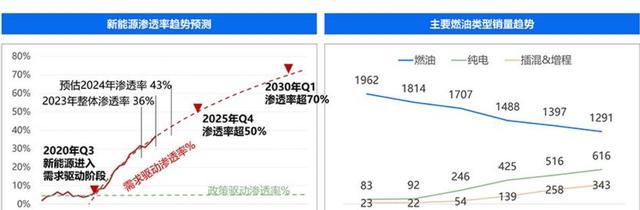

2023年,燃油车销量持续下滑,不少市场份额被新能源汽车夺走。新能源车的渗透率持续攀升至36%,尽管预测显示2024年下半年整体渗透率增速将放缓,但依然会达到令人欣喜的43%。

另一方面,新能源车的黄金交易周期更为短暂,这一点一直备受诟病。相较于燃油车通常可以在使用5年左右后进入二手市场,新能源车的黄金交易周期一般仅为24个月,两年后就很难找到买家。这也不足为奇,随着时间的推移,电池的健康状况逐渐下降,影响了车辆的整体价值。

可以说,新能源车是二手车市场中贬值最为严重的一类车辆。由此可见,随着新能源车渗透率的不断提高以及其交易周期较短的特点,我们可以预见未来几年新能源二手车的存量将迎来一轮新的增长。

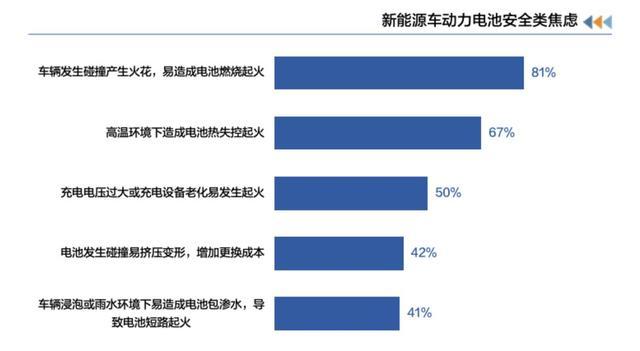

这也引发了消费者对于购买新能源二手车的安全性和潜在风险的担忧。

消费者在考虑购买新能源二手车时,除了需要关注购买燃油车时可能会遇到的问题,比如事故车、里程数篡改等情况,还必须面对如何更换衰减的电池、极端低温天气对续航里程的影响,以及新能源车的整体安全性等几大问题。其中,消费者最为关注的问题无疑是电池的状况。

目前,新能源汽车的主要电池类型包括三元锂和磷酸铁锂。用户最关心的问题之一就是安全性,尤其是电池是否会在撞击、高温或短路时发生起火等情况。

然而,对于消费者来说,不必过度焦虑。现今的电池技术已经相当成熟,出厂前经历了无数次严格测试。购买新能源二手车时,可以选择到4S店进行电池检测,评估续航里程、电池容量等关键指标,以确保安全可靠。

随着新能源二手车市场的逐步增长,却受到销售模式转变和保值率下降等因素的影响,导致销售率不高。如何解决这一难题呢?

首先,可以采取提高新能源汽车保值率的措施。建立电池容量衰减测评系统,强化动力电池余量检测、残值评估、重组利用和安全管理等方面工作,符合《新能源汽车产业发展规划(2021-2035年)》的要求。

其次,制定行业标准,如《二手车电动乘用车鉴定评估技术规范》,可以提高市场透明度和信任度。

第三,完善充电桩等基础设施建设,为车主提供更便捷的充电服务。

然而,现实情况是许多二手新能源车确实难以销售,最终被迫内部消化,出售给出租车公司或者全国经贸店,甚至被拆解回收,造成了极大的资源浪费。

面对这一挑战,我们需要采取更多措施,促进新能源二手车市场的健康发展,避免资源的浪费,实现更可持续的汽车产业发展。

以车位费为例,二手车周转时间平均在2~3个月。这意味着仅仅是车位费(以每月3000举例),每个月10台车就需要资金3万。这种现象表明了二手车市场的巨大财务压力。而在这样的资金链中,车辆本身的价值可能只是其中的一小部分,却占据了二手车商几十上百万的资金链。这种资金链的压力在很大程度上限制了二手车市场的健康发展。

再加上新能源车电池的特性,产品迭代速度快,贬值速度更快,有时甚至刚收二手车,同款新车就降价了。这种情况使得二手车交易变得更加复杂和风险更高,加剧了车商的资金压力。

资金压力大、周转时间长、贬值速度快,根据中国汽车流通协会的数据显示,近年来出现亏损的二手车商占比已高达92%。这种情况不仅仅是一时的现象,而是二手车市场长期发展中面临的严峻挑战。

二手车交易放缓、流通的阻滞,严重影响二手车市场的健康发展。如果这种情况持续下去,逐年增长的庞大汽车保有量终将把中国汽车市场拖入泥潭。车商不敢收,消费者不敢买,这将使得新能源二手车市场陷入一个看似无解的死循环。

然而,值得注意的是,尽管面临着重重困难,但新能源汽车市场并非没有希望。根据预测,今年年底,新能源汽车的渗透率将高达43%,比两年前有了显著的增长。这一趋势预示着新能源汽车市场的潜力和前景。

我们以25万售价作为新能源车为分水岭。在此价格基础之下的汽车将会受到比亚迪等品牌的布局影响,预计会有更多的补贴降价趋势。然而,随着拥车量逐渐接近饱和,价格将逐步回归理性。而在25万以上的市场,多家新能源品牌的高调入场可能会打破BBA品牌的平稳态势,带来新一波的市场动荡,同时也会推动新能源汽车渗透率的增长。

总的来看,新能源汽车的价格出现了显著下跌,这不仅重新定义了市场格局,也是科技进步不断推动的结果。二手车市场也在这股变革中脱颖而出,呈现出一种崭新的格局。这种剧烈的变化并非偶然,而是新一轮技术创新和消费者态度的共同呼唤。

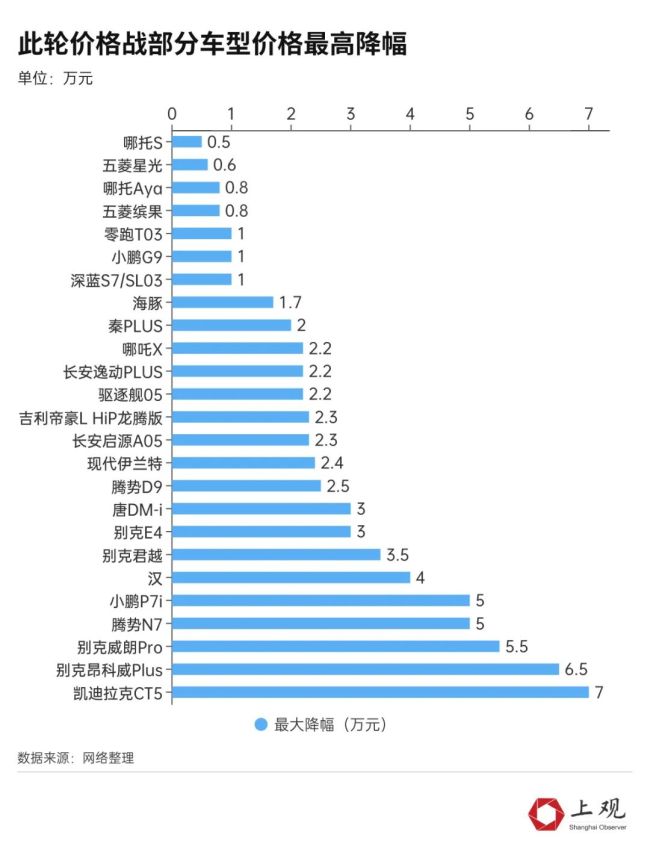

龙年刚至,新能源车价格战就杀疯了。

3月3日,小鹏汽车宣布,G6全系车型限时立减2万元,优惠后售价为18.99万元起。而在3月1日当天,据媒体统计,至少9家车企官宣降价或限时优惠。

之前,比亚迪、五菱、长安汽车、哪吒汽车等车企都宣布了降价。

2023年传统燃油车经历了一波又一波惨烈的价格战,如今这股降价潮终于刮到了新能源车身上。

这场降价风暴什么时候会结束?又会给整个行业带来什么变化?

1

产能过剩下的厮杀

新能源车不得不降价。

虽然不至于像燃油车那样处于生死存亡的境地,国内新能源汽车的销量还在不断上涨,2023年同比增长36.2%,销量达到773.6万辆。

但另一方面,新能源车产能过剩、供过于求,已是事实。

过去两年,比亚迪的新能源产能从80万辆提升至250万辆;特斯拉也从60万辆提升至100万辆;新势力代表“蔚小理”的产能规划,都在100万辆以上。

而据太平洋证券的预测,2023年国内新能源乘用车的产能达到1346万台。

以此估算,2023年新能源汽车的产能利用率仅在57.47%。

一般而言,产能正常的标准为79%至83%,低于79%,为产能过剩。

也就可以理解,为何2023年大多数车企的销量远不及预期。

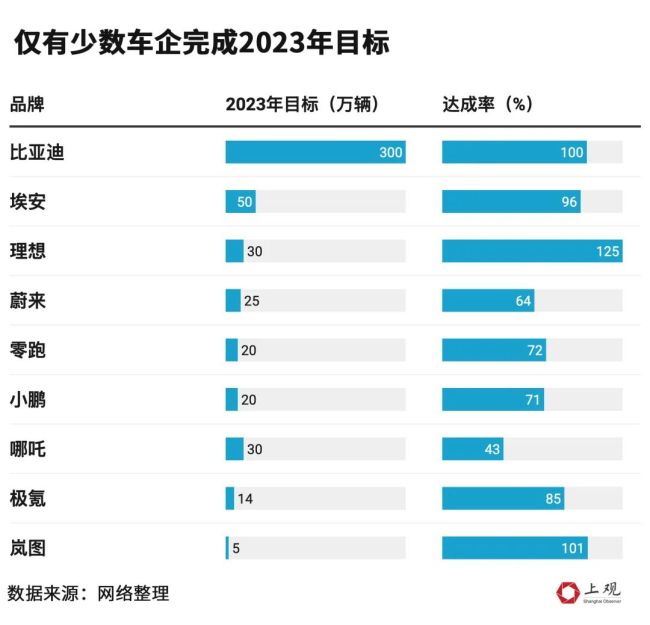

根据各企业的公告,2023年,仅有少数品牌如比亚迪、理想达到销售目标。

早在2021年,乘联会便曾公开预警,注意新能源汽车产能过剩问题。而在三年后,这个问题不但没有解决,反而越来越突出。

产能过剩下,谁想卖得多,以价格换市场,是拉动销量最简单粗暴的方式。

一个典型的例子是去年的“销冠”比亚迪今年定下了450万辆的销售目标,而比亚迪今年1月份的销量环比去年12月份下跌41%,单月销量被吉利反超。来自市场的压力,显然影响到了比亚迪对全年车市的预判,降价水到渠成。

2

降价的“血条”还很厚

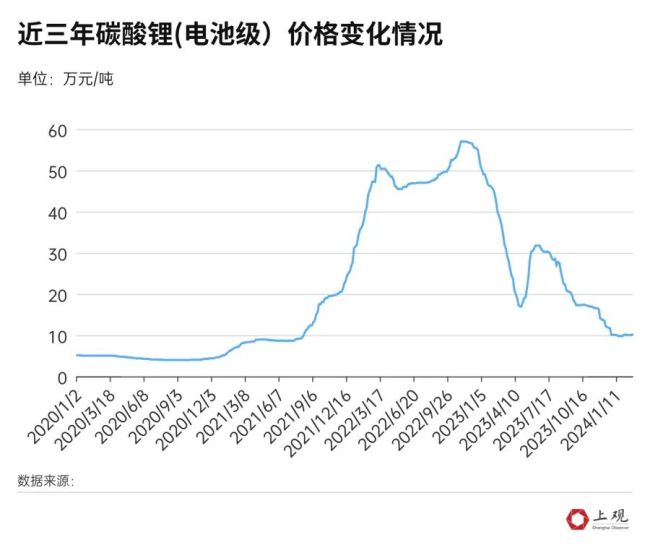

好在,相比燃油车,新能源车的成本在不断下降,这其中,最主要的是电池原材料碳酸锂价格的下跌。

这要归功于前几年高利润驱动下全球锂矿资源被大规模开发,整体产量维持高位,导致供应过剩,价格下跌。

根据中国汽车动力电池产业创新联盟的数据,去年前九个月,动力电池的产量达到533.7GWh,但装车量不到一半,有超过270GWh的电池入库,产量远高于需求。

国产电池级碳酸锂的价格,在2022年底到达峰值后,便开始滑坡式下降,相比峰值接近60万元/吨的价格,目前已降至10.15万元/吨,降幅达到82.2%。

新能源汽车成本中,“三电”模块电池、电机、电控累计占比约60%,这是过去电车普遍比燃油车贵的主要原因。10万预算,在燃油车领域可以买到一台紧凑级轿车,而电动车领域就只有A0级小车或者微型车。

有数据统计过,单位碳酸锂价格每降低10万元,带电量为70KWh的纯电动汽车电池成本就会降低0.85~1.5万元。

从这个角度来说,如果碳酸锂价格保持低位或者接着降价,完全可以对冲部分降价损失,提升车企经营韧性。

可以大胆预测,对有些成本控制做得好的车企来说,“血条”还很厚,降价应该还未到底。

3

谁生谁死还说不定

但价格战什么时候结束,不能看光成本,更要看供需。

2024年,从各家新能源车企发布的增长目标来看,仅比亚迪、问界、理想三家的计划交付量就增加了230万辆,而市场需求按预测仅有210万辆增量。

所以这块“蛋糕”,根本不够各家车企瓜分!

这是为啥开年上来就打价格战,狭路相逢勇者胜,先把蛋糕抢到碗里再说。

目前来看,谁赢还真说不定,但尾部企业肯定日子更难。

政府补贴退坡后,新能源汽车销量本来就越来越集中在头部企业。

最近三年,前十名的市场占比增加了约10%,接近80%。销量第一名的比亚迪,所占的市场份额达到35%。而在2021年,这一占比仅为19.5%。

曾经红极一时的造车新势力,则普遍日子不好过。

企查查数据显示,近两年,新能源汽车相关企业的倒闭量在逐年上涨,2023年倒闭了约5.25万家,同比上涨了88.2%。

倒闭的原因主要是两个:一是技术不过关,缺乏核心技术,涉及电池续航、电池安全等,导致产品质量出现问题,或是技术有限,产品体验不好,消费者失去信心,产品自然卖不好。

二是资金链断裂。像恒大汽车,2021年亏损超560亿元,2022年亏损276亿元,本来依靠恒大输血还能支撑,但资金链出现问题,车很难继续造下去。

从目前来看,新能源汽车的渗透率已超过30%,随着行业竞争优胜劣汰的结果愈加清晰,新能源汽车价格最终会回归理性竞争,尤其是低价位电动车的价格,很难再有更大的起伏。

但这或将导致出海的进一步“内卷”,以及中高端市场的价格战,谁生谁死,远未到答案揭晓的时刻。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/mqLF/3868.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

今年二月二真有龙抬头 吃龙食之外还有哪些传统习俗

胖东来创始人于东来因员工加班苦恼 胖东来“花式宠客”?

男方出资登记女方名下房产归谁?法院这样判

新一代奥迪Q3会是最后一代燃油版吗?配1.5T或2.0T动力

爆款短剧编剧月入超10万 “收剧本,欢迎来撩!”

孩子幼儿园就在单位楼下是什么体验 杭州已有多所

餐厅用盆装菜 一个盘子占半个桌子就是分量大!

大风蓝色预警中!北京今天阵风六七级最高气温16℃ 这些赏花胜地分享给你

博士五年未升副教授转岗后勤 校方回应:不便回答

张学友新冠阳性上海巡演补偿方案公布

女子半夜遇自称是送外卖的多次敲门,幸好有大狼狗陪伴

建议治理留守儿童沉迷手机现象 近视率上升体质下滑

二月二“土地诞”,老人说:“别忘做4件事”,福禄财喜进家门咯!

业主将车位爆改成房间 物业回应公共资源立即拆除

云南省委书记称带污染的钱再多也不要,带污染的项目再大也不要

蒋勤勤凭借电影《草木人间》获亚洲电影大奖最佳女主角

被预言"活不过18岁"的男孩迎19岁生日 妈妈送他3句话

济南撤销两家公路工程保障服务中心事业单位建制

秦岭野生动物园辟谣门票免费送:近期我园没有相关送票活动