“美债跌倒、黄金吃饱”,连创新高的黄金究竟有何灵丹妙药? 央行需求激增推动

从美联储9月降息到美国大选前,全球金融市场出现了一个有趣的现象:同属避险资产的美债与黄金表现截然不同。美债在降息周期中却经历了类似加息的行情,遭到抛售;而黄金则继续书写着牛市奇迹,不断创下新高。

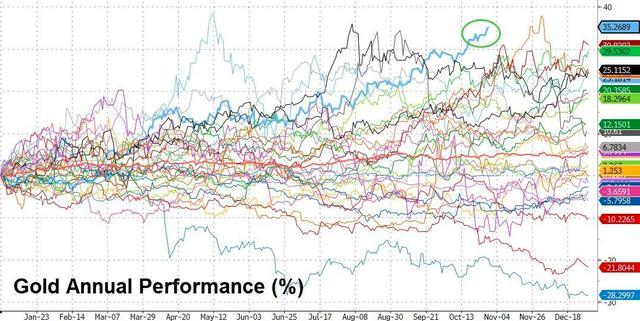

这种现象实际上非常反常。根据以往黄金与利率之间的关系,当利率较高时,作为无收益资产的黄金吸引力会降低;反之,在利率下降时,黄金通常更受欢迎。然而,今年黄金的表现异常强劲,年初至今的涨幅在过去45年里没有对手,是自1979年以来黄金在一年中头十个月的最佳表现。目前现货黄金价格已攀升至2790美元附近,逼近2800美元关口。

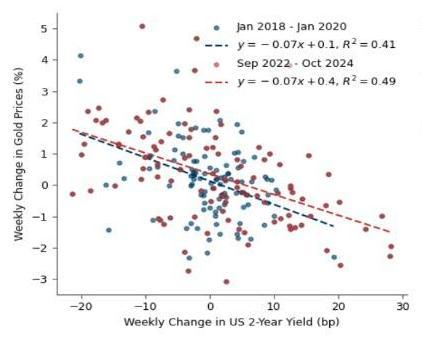

尽管过去六年间,黄金与两年期美债收益率之间的反向关联大致成立,但高盛分析师Lina Thomas的研究表明,黄金与十年期实际利率之间的反向关联已经破裂。这一变化始于俄乌冲突后,高盛预计伦敦场外交易市场上央行对黄金的需求增长了五倍,从而重置了金价与实际利率的关系。特别是自2022年西方冻结俄罗斯央行资产以来,新兴市场央行购买黄金的数量显著增加。

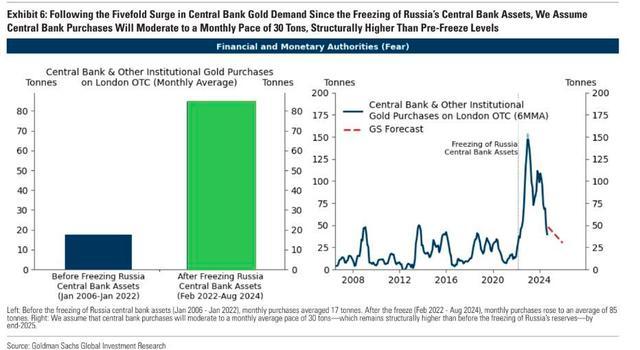

高盛指出,当前黄金市场的三个关键需求来源包括全球金融和货币当局、投资者以及投机商。结构性因素如更多央行需求(到2025年底再增加9%)和美联储降息后黄金ETF持有量逐步增加(+7%),将足以抵消假设的黄金头寸逐步正常化带来的负面影响(-6%)。高盛的新模型估计,每增加100吨的黄金需求,金价就会上涨1.5%-2%。即使到2025年底全球央行购金速度放缓至每月30吨,金价也将再涨9%。

此外,随着美国总统大选临近,围绕选举产生的不确定性也增加了对黄金的避险需求。历史数据显示,在不确定性高企时,黄金持仓往往会上升。高盛预计到2025年初金价将达到每盎司2900美元,到2025年12月则将达到3000美元。Martin Place Securities执行主席Barry Dawes也认为,当前的黄金牛市正呈上升的抛物线形态,并预计金价可能突破3000美元。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/psxg/161990.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

接替姚明的郭振明是何人?新任篮协主席揭晓

全国网络普法行安徽站 “文艺+普法”创新模式启动

联合国:美是以在加沙所作所为帮凶 种族灭绝指控震动国际社会

只此青绿交响音乐会来了 音乐与文化相得益彰

於之莹夺得2024中国女子围棋名人战冠军 成功蝉联“名人”头衔

销售额翻3倍、库存一天卖完,这届网友爱上“萌宠带货” 宠物经济爆发

步行者队是一支硬汉球队, 球队历史从来没有拿到过状元签 不摆烂的坚韧之路

西班牙洪水致近百人死亡 巴伦西亚一天下一年雨量 暴雨引发历史级洪灾

黄圣依葛夕听麦琳说话的表情 微妙反应引热议

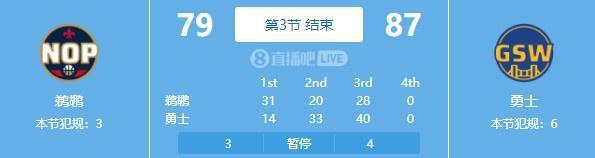

梦回当年!勇士再现“勇三疯” 第三节轰出一波40-28反超比分 单节爆发逆转局势

NBA精彩时刻:制胜一击!东契奇外线超远三分自信命中!巨星云集再现西决对决

戴格诺特谈新秀米切尔: 获得出场时间源于训练营表现 攻防都很棒 训练营表现亮眼

姚明离任中国篮球协会主席职务 郭振明接任主席

姚明不再担任篮协主席 郭振明接任新主席

崔永熙:国家仇恨永世不能忘 但同为亚洲篮球运动员 我很尊重河村 记录难忘瞬间

特朗普自比林肯和华盛顿:人们都说我是美国史上最伟大的总统 历史观引发争议

完败!马刺五虎70-29,亚历山大18+5,新纪录诞生,联盟第二易主:雷霆豪取4连胜

刘德华台北演唱会因台风取消 安全考量优先

丹尼·格林谈布朗尼出场时间 队友反应不一