华泰证券称油价面临短期压力 需求淡季与供给减产考验

华泰证券研报指出,新产能投放和需求不足导致当前化工行业整体价差仍然偏弱。随着需求逐渐改善及供给调整,预计2025年将迎来复苏起点。短期内,油价面临需求淡季和供给减产协同力度减弱的双重考验,但成本压力减轻和需求改善可能帮助下游环节率先复苏。

从板块角度来看,油价在中长期存在底部支撑,且龙头企业正在通过降低成本和增加产量来提升竞争力。大宗化工方面,应关注格局优化的周期品和具有国内竞争优势的品种。下游制品和精细品将迎来销量增长和毛利率修复,同时受益于出口、出海以及新技术驱动。优质重资产化工企业有望改善现金流并提高分红意愿。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/shPK/167334.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

高芙击败斯瓦泰克晋级四强 锁定胜局展现实力

当地时间11月5日,利雅得WTA年终总决赛橙组第二轮小组赛中,3号种子高芙以6-3、6-4击败卫冕冠军、2号种子斯瓦泰克。这是双方13次交锋中的第二次胜利,高芙凭借小组两连胜率先出线,名次待定,连续两年晋级年终四强。斯瓦泰克输掉这场小组赛后,萨巴伦卡职业生涯首次锁定PIF WT…

郑钦文迎生死战 赢球出线输球出局 决战保利尼定四强名额

网坛盛事备受瞩目,尤其是重要比赛的通告。2024年WTA利雅得年终总决赛激战正酣。在紫色小组中,经过三个比赛日的争夺,中国选手郑钦文所在的小组已经完成了两轮较量。最新赛况显示,萨巴伦卡以两连胜的成绩提前锁定小组头名晋级,而郑钦文和保利尼各取得1胜1负的战绩,莱巴金娜…

珠海机场综合交通枢纽提前完工开放 航展保障升级

为迎接第十五届航展,珠海机场多项保障建设任务提前完成。航展前,珠海机场交通枢纽对外开放,项目包括新建机坪、升级主干道等。这些措施旨在将珠海机场片区打造成为航空交通枢纽中心和航展盛会的迎客厅。航展开幕前12天,珠海机场综合交通枢纽的核心交通功能已投入运营,确保…

大V:海军版歼-35正式编号会是什么 隐身舰载战斗机亮相

中国空军在庆祝成立75周年及参加第十五届中国航展的新闻发布会上透露,中型隐形多用途战斗机歼-35A将在本届航展期间亮相。同时发布的还有歼-35A的官方照片。这一消息表明,中国空军已经同时装备了歼-20和歼-35A两种隐形战斗机,成为全球唯二拥有两种隐形战斗机的国家之一。此外…

2024中国航展最新剧透 期待值拉满

2024年中国航展将于11月12日至17日在广东珠海举行。此次航展将展出众多亮点,包括歼-35A、运-20、歼-16和歼-10C等多款先进机型。这些大国重器的亮相无疑会为观众带来震撼体验。各界人士对这次航展充满期待。责任编辑:张小花 TT1000

乔欣连续九年卡点为杨紫庆生 友谊长存

11月6日,乔欣卡零点发文为好朋友杨紫庆生:“祝最爱的小紫紫,生日快乐!BFF。”据悉,乔欣已经连续九年为杨紫庆生,二人曾一同出演《欢乐颂》。网友们纷纷祝福二人“友谊长存”!责任编辑:张小花 TT1000

低空领域将有望迎来订单潮 政策密集发布推动产业发展

低空经济产业迎来政策密集发布期。11月5日,工信部召开低空产业发展领导小组第一次全体会议,研究部署推动低空产业高质量发展的重点任务。会议强调要积极稳妥发展低空产业,打造新型工业化典范,抓好顶层谋划,谋篇布局低空装备创新体系、产业体系和低空信息基础设施建设,营造…

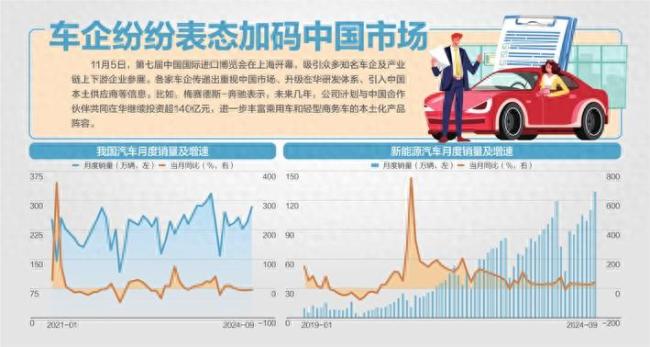

进博会:“黑科技”剧透未来出行 车企竞秀新技术

昨日,第七届中国国际进口博览会在上海开幕,主题为“新时代,共享未来”。来自129个国家和地区的3496家展商参与了此次盛会,展示了400多项新产品、新技术和服务。汽车展区以“出行,未来无限可能”为主题,吸引了众多知名车企及产业链上下游企业参展。除了丰田、大众、戴姆勒…

英伟达市值再次超过苹果 AI前景乐观推动

随着投资者对人工智能长期增长前景持续看好,英伟达的市值在周二超过了苹果,成为全球市值最高的公司。当天,英伟达股价上涨2.9%,达到139.93美元,对应市值为3.43万亿美元。这一数字不仅超过了苹果的3.38万亿美元,也超过了微软的3.06万亿美元。实际上,英伟达的市值上个月就…

女孩喊话愿买回存有妈妈遗言手机 手机已找回引发网友关注

女孩喊话愿买回存有妈妈遗言手机11月2日,一名IP在湖南的女孩在网上发帖称,她的手机在北京环球度假区丢失。她在帖文中提到,手机里存有母亲的遗言、嘱咐、视频和照片,因此她非常急切地想要找回手机。帖子引发了网友们的关注,很多人在评论区为她出谋划策。据女孩发布的帖文,…

全球古典学者走读中国 探寻齐鲁文明之美

走读中国,感知好客山东、礼仪之邦。11月3日,世界古典学大会走读中国之齐鲁印象行活动在济南启动,来自8个国家的26名古典学专家学者,在山东开启为期3天的走读活动。与会嘉宾将走进济南大明湖、山东博物馆、山东大学、城子崖遗址博物馆、曲阜孔府孔庙、孔子博物馆等地,追寻圣…

副局长推介大米英语东北话无缝切换 创意推介获赞

近日,辽宁沈阳市于洪区委宣传部新媒体“于洪文旅”发布了一段推介当地大米的视频。视频中,于洪区文化旅游广电局副局长彭勃用流畅的英语和地道的东北话交替介绍,收获了众多网友的好评。视频里,彭勃站在稻田中,先用英语开场,随后切换到东北话,邀请赵叔介绍情况,再回到英…

机构看好北交所板块投资机会 关注绩优低估值标的

11月6日,北证50指数拉升涨超6%,突破1400点关口,创历史新高。个股方面,创远信科、惠丰钻石、同享科技等涨幅居前。开源证券认为,短期内市场可能会有震荡反复,但长期来看,随着北交所新上市公司的增加和质量的提升,流动性和估值将大幅改善,尤其是业绩稳定且估值合理的稀缺…

田姥姥复更感谢网友关心 走出悲伤迎接新生命

田姥姥复更感谢网友关心11月5日,拥有超过3500万粉丝的网红田姥姥终于更新了她的账号。上个月10号她发布了关于田姥爷去世的消息后,账号一直没有新内容。最新视频显示,田姥姥的状态很好,已经从悲伤中走了出来。在评论区,田姥姥透露了姥爷去世的真实原因。经过多次查看监控录…

美职联旧将: 内马尔该去找梅西重燃职业生涯, 就像苏亚雷斯那样 重启辉煌之路

美职联旧将: 内马尔该去找梅西重燃职业生涯, 就像苏亚雷斯那样巴西球星内马尔在复出后不久再次受伤,这似乎给他的职业生涯带来了新的挑战。前美职联球星埃尔库莱斯-戈麦斯建议,内马尔应该前往迈阿密国际,与梅西重新成为队友。戈麦斯认为,这样的转会不仅有助于内马尔恢复状态…

美国两党争夺摇摆州胜算各有多少 选情胶着难分胜负

美国两党争夺摇摆州胜算各有多少美国总统大选进入高潮阶段,摇摆州的选票变得尤为关键。七个摇摆州的选票尤其重要,根据媒体报道,目前特朗普和哈里斯在这些州的支持率持平,有些州甚至出现平局。2024年美国大选已经进入白热化阶段,密歇根、威斯康星、内华达、亚利桑那、佐治…

董宇辉就称内蒙古烧麦是“裂开的包子”道歉:自己见识短浅,以后有机会要多去尝试

董宇辉就称内蒙古烧麦是“裂开的包子”道歉:自己见识短浅,以后有机会要多去尝试近日,董宇辉在直播时就此前称内蒙古的烧麦是“裂开的包子”一事道歉。他表示自己没有恶意,主要是因为见识短浅,并承诺以后有机会会多去尝试。在此之前的一场直播中,董宇辉得知内蒙古的烧麦馅…

“轮椅女孩”张琪慧的赛场挑战 勇闯23障碍

2024年11月2日,“斯巴达勇士赛”莫干山站首日比赛在浙江省德清县莫干山国际旅游度假区举行。29岁的“轮椅女孩”张琪慧完成了6.6公里、23个障碍的竞速赛,用时3小时13分57秒。张琪慧出生于湖北荆门,3岁时因车祸导致高位截肢。她是中央民族大学音乐学院竹笛硕士研究生,曾连续…

男子酒驾摩托摔倒被后车二次碰撞 未戴头盔酿悲剧

11月5日凌晨4时许,张某驾驶两轮摩托车搭载路某沿西安市二环北路由东向西行驶至朱宏路立交桥上时,车辆与道路隔离设施发生碰撞,导致路某跌落。张某下车查看时,两人被同方向陈某驾驶的小型客车碰撞,事故造成张某受伤,路某抢救无效死亡。初步调查显示,张某未取得摩托车驾驶…

美选民担忧选举结果引发暴力事件 官方呼吁和平应对

全美州检察长协会发布联合声明,无论周二选举结果如何,都希望美国人能够和平应对,并谴责与选举结果相关的暴力行为。来自美国47个州和数个独立司法辖区的51位总检察长表示,和平的权力移交是对法治的最高证明,这一传统是美国稳定的核心。他们承诺保护社区并维护民主原则。这…