美联储11月利率决议声明 谨慎降息支持经济平衡

美联储11月利率决议声明

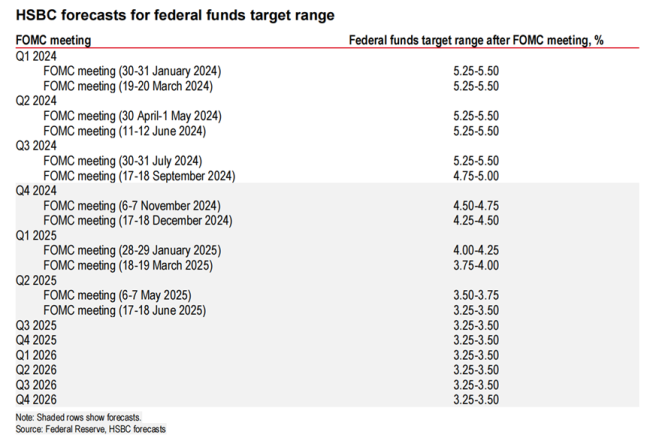

美联储在11月的利率决议中采取了谨慎行动,将基准利率从4.50%-4.75%区间下调至4.25%-4.50%,这是继9月份大幅降息0.5个百分点后的又一次重要决策。此次降息旨在支持物价稳定和最大化就业的目标。然而,政策声明中删除了关于通胀朝着2%目标可持续移动信心增强的表述,引发了对未来降息步伐和次数的疑虑。相反,声明显示委员会认为实现其就业和通胀目标的风险大致平衡。美联储11月利率决议声明!

声明中还提到,通胀已取得进展,接近美联储的目标,同时对就业市场的描述进行了修改,指出就业市场条件已经缓和,失业率有所上升但仍处于低位。美联储将继续缩减所持有的美国国债、机构债务以及机构抵押贷款支持证券,这意味着资产负债表行动的紧缩在一定程度上抵消了较低的利率影响。

最近数据显示经济强劲、通胀持续以及受天气和工人罢工影响的混乱就业市场。根据美联储首选的通胀指标——个人消费支出(PCE)指数,9月份的数据显示通胀上升了2.1%,接近美联储的目标。但核心PCE(不包括波动较大的食品和能源价格)为2.7%,与8月份持平,且已连续三个月保持在这一水平。劳工部最新的报告显示10月份仅创造了12000个就业岗位,部分原因是两次飓风和波音公司的罢工造成的暂时影响。

自2023年7月会议以来,美联储一直保持联邦基金利率目标区间在5-1/4至5-1/2百分比之间,反映出对经济持审慎态度,并认为当前政策利率可能已达到本轮紧缩周期的最高点。尽管通胀率有所下降,但仍高于美联储设定的2%目标。美联储坚决致力于将通胀率调回2%的目标水平,并在通胀接近2%的信心增强之前无意降息。

美国劳动力市场持续紧张,失业率接近历史低点,职位空缺数量依然较高。随着职位空缺的减少和劳动力供应的增加,上半年劳动力市场趋于平衡。一季度美国实际国内生产总值(GDP)增长温和,而私人国内需求增长稳健,得益于消费增长虽放缓但依然强劲、资本支出适度增长以及住宅投资大幅上升。美联储继续缩减持有的国债和机构抵押贷款支持证券,截至2024年1月,证券持有规模从8.5万亿美元降至7.2万亿美元,预计年底将再减少约9500亿美元。

市场普遍认为,美联储的降息政策有助于降低全球货币金融市场的总体成本,改善企业和个人的融资条件,刺激全球经济复苏。降息能够显著降低融资成本,激励企业加大投资,促进相关行业的投资热潮,带动经济增长。此外,降息促使住房贷款、汽车贷款等利率下降,使得更多消费者能以较低的成本购买房产和其他重要商品,从而刺激消费增长。同时,美国国内信用卡债务的利率也可能随之降低,减轻家庭的财务压力。降息也降低了企业的融资成本,特别是信贷依赖型企业,从而激发实体企业的投资活力,推动全球科技发展、企业转型升级及生产规模扩大。

美联储降息通常会导致美元贬值,减弱其对其他货币的吸引力,资本可能会流向收益更高的市场,促进新兴市场的资金流入,优化外部投资环境。通过提高全球企业的盈利能力,增加就业机会,有助于缓解全球高失业率的问题,对缩小收入差距也有积极作用。但降息也存在潜在风险和挑战,可能导致存款利率和金融投资收益率下降,影响家庭理财规划和消费选择。就美国股市和债市而言,除非美国经济遭遇严重衰退,否则国债利率进一步下行的空间有限。美联储11月利率决议声明。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/xGtb/169232.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

南京发现三国东吴重臣张昭墓 考古新发现揭开历史面纱

数研所 选秀大年杨瀚森能进NBA?他已是中国篮球第一中锋! 林葳冲击力受关注

虐菜局?中国男篮对手公布18人集结名单:1人为留美球员 蒙古实力有限

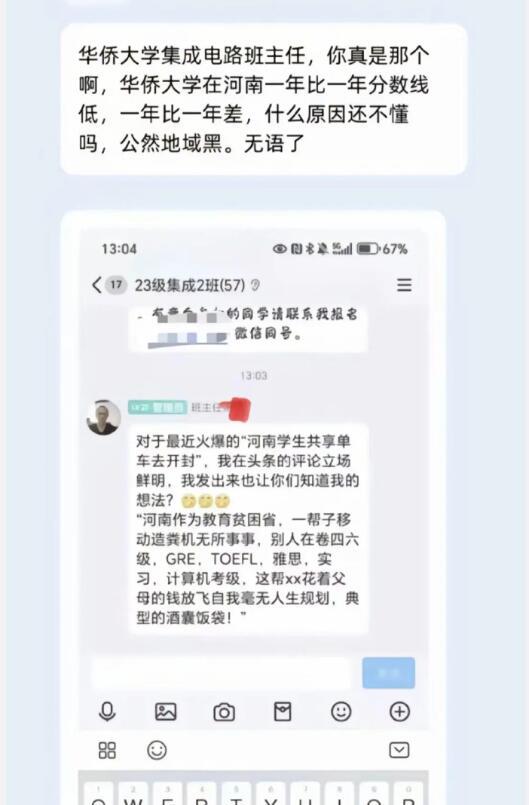

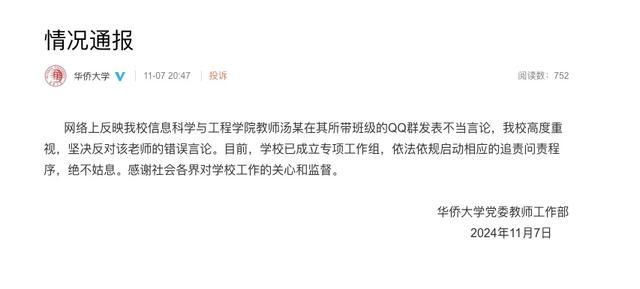

华侨大学回应教师酒囊饭袋言论 已启动追责程序

长岛篮网公布揭幕战13人名单:崔永熙身披8号在列 明日迎G联赛首秀 稳定出场时间待展现

玉米“一夜大变”!新粮又“翻身涨价”了 东北市场瞬息万变

世界机器人大赛青少年“专场”将启 ENJOY AI赛项引关注

杨毅:篮协想让俱乐部规划外援 促进男篮实力提升

WTA赛程出炉 郑钦文冲击决赛 中国网球新高度

教师评论夜骑开封大学生为酒囊饭袋 不当言论引发热议

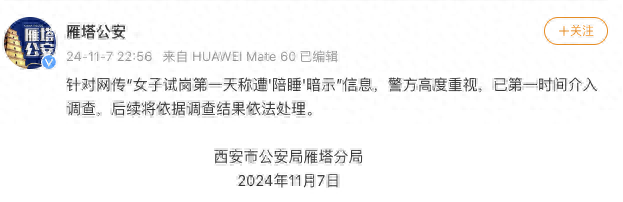

女生称试岗被要求陪睡 警方介入 已第一时间调查处理

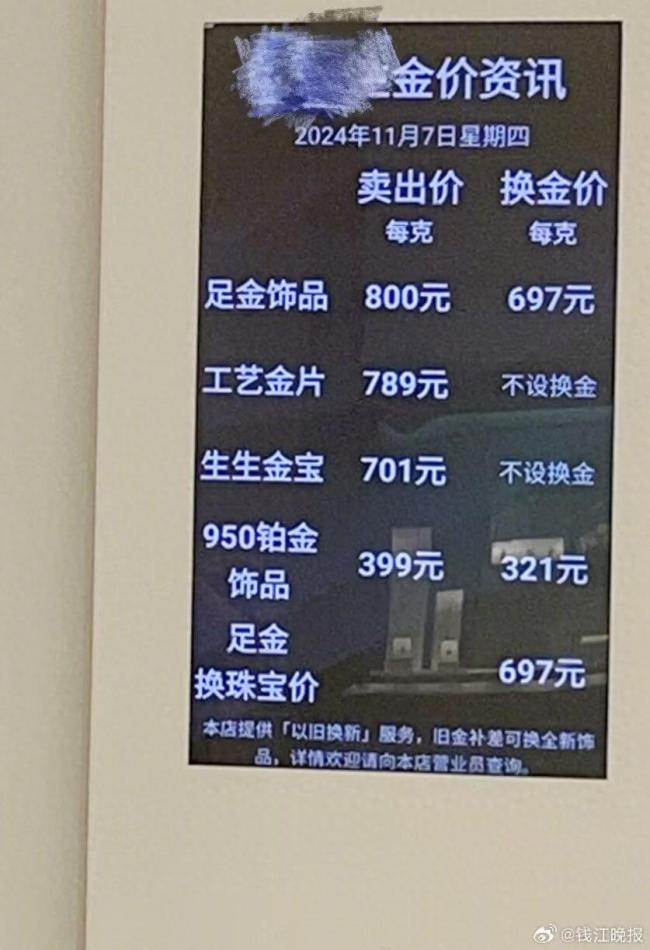

男子赶在金价下跌前出售6根金条

现实版的赤木晴子?31岁石川佳纯拍篮球广告,少女感满满

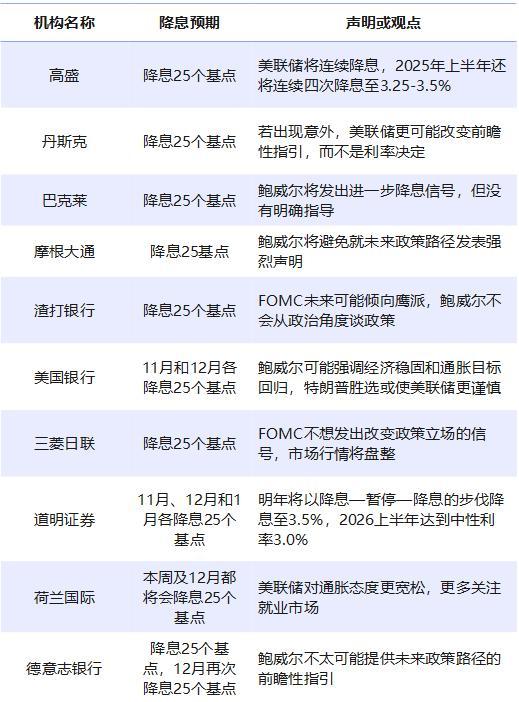

大选后首次美联储决议,未来的降息会更慢、更少?

教师称学生夜骑开封是酒囊饭袋

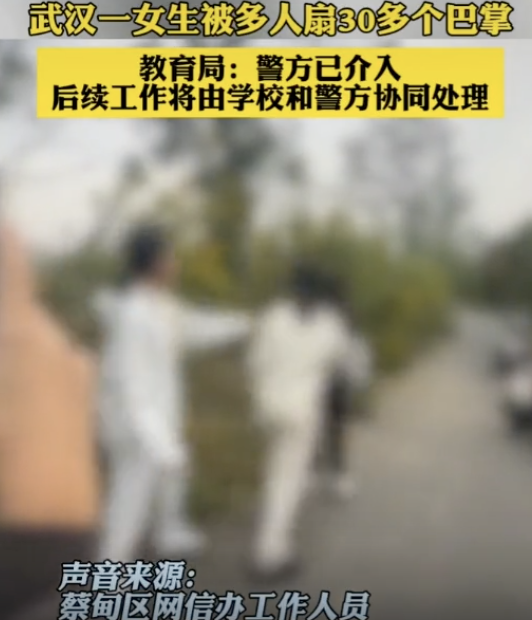

警方介入女生被多人踹头扇巴掌

特朗普宣布白宫办公厅主任人选 苏珊·威尔斯获任命

商家用甲醛加工鸭肠获刑1年 黑心商家被判刑

大学通报教师发表不当言论 启动追责程序