多家银行宣布终止智能通知存款业务 银行业迎变革浪潮

中国银行于5月14日发布公告,宣布将于次日停止个人智能通知存款及相关通知存款的自动转存、约定转存服务,这一变动依据于政策调整及银行存款自律机制要求。账户在服务停止后仍可进行存取转账,但利息将按活期存款标准计算。客户可选择其他通知存款产品并需遵循相应支取规则以获取更优利息。

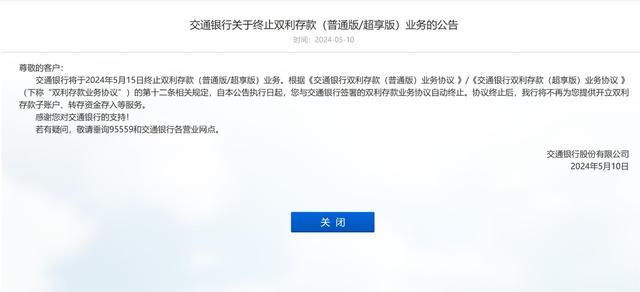

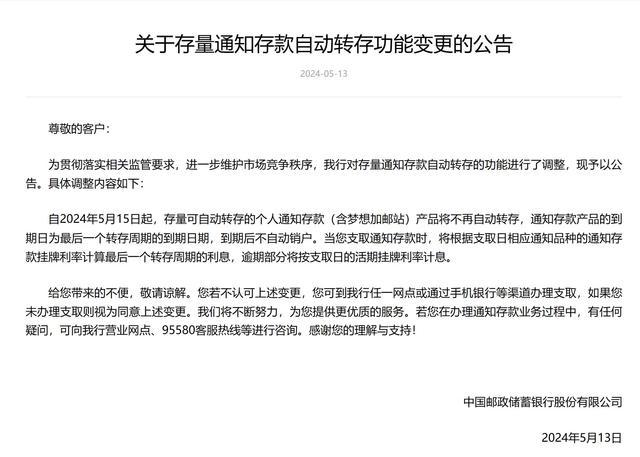

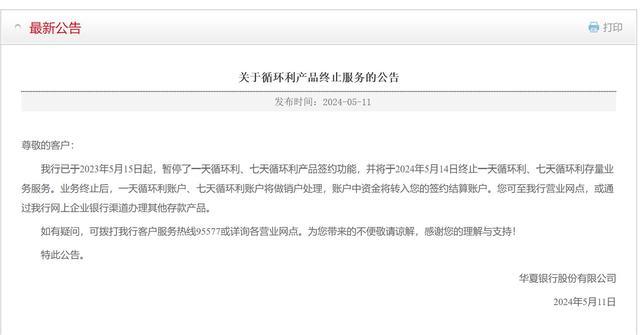

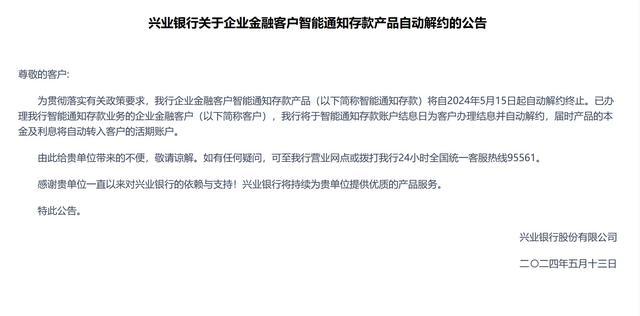

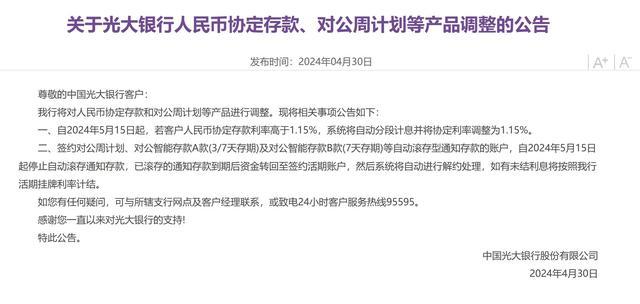

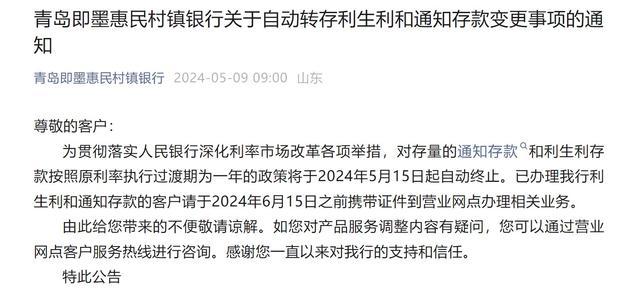

近期,多家大型银行如邮储银行、交通银行及部分全国性股份制银行也纷纷调整通知存款业务。交通银行计划于2024年5月15日停止双利存款业务,不再提供相关服务;邮储银行将取消个人通知存款的自动转存功能;华夏银行、兴业银行及光大银行等亦宣布终止智能通知存款产品,资金将自动转入客户活期账户。

这一系列变动的背后,是监管机构对协定存款及通知存款自律上限的调整,旨在通过限制智能自动滚存等特性,降低银行存款成本。自2023年起,多家银行已开始逐步下架或调整相关产品,反映了一年过渡期后政策的全面实施。

对于银行而言,这些措施意味着降低存款利率和控制负债成本的压力增大。商业银行净息差的持续收窄,特别是2023年降至多年低点,促使银行不得不采取行动。不过,从近期数据看,随着负债成本的优化和存款利率下行,银行净息差的降幅有所放缓,显示出一定的积极信号。

业内专家分析指出,尽管面临市场压力,银行应更注重业务质量而非单纯规模扩张,平衡存款增长与成本控制,适应利率市场化趋势,避免过度依赖高成本揽储方式。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/yBEK/29610.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

英超收官前戏迭起 热刺曼城终极对决,冠军悬念待解

英超赛季临近尾声,竞争愈发白热化。托特纳姆热刺即将在主场迎来与曼城的对决,这场比赛不仅对热刺和曼城至关重要,还间接影响着暂居榜首的阿森纳。热刺此役意外地发现自己扮演着英超冠军归属的关键角色。曼城与阿森纳的冠军争夺战异常激烈,积分榜头名几度易手。眼下,决战的…

曾黎与男友王子鸣外出吃饭,骑电瓶车接地气显真爱

演员曾黎与导演王子鸣的交往细节近日引发关注。这对搭档被目击共进晚餐后,选择了便捷的电瓶车作为出行工具,此举不仅彰显了他们的亲民作风,也反映了城市停车难的现状。两人早在2008年因合作电视剧《蓝色档案》和《母亲心》结缘,尽管外界对他们关系的猜测不断,尤其是在2021…

北京上空出现环地平弧 美如彩虹

5月14日中午,北京国家植物园北园上空,出现环地平弧景观。据了解,环地平弧现象比较少见,是因太阳光照射高层大气中冰晶折射所产生,形成不同可视光谱的波段。5月14日中午,北京国家植物园北园上空,出现环地平弧景观。据了解,环地平弧现象比较少见,是因太阳光照射高层大气…

国际锐评|“挺台参会”闹剧八连败说明了三个问题

第77届世界卫生大会注册已于13日截止。不出所料,台湾地区被拒之门外,民进党当局“闯卫闹会”戏码遭遇八连败。这充分说明,一个中国原则是国际社会普遍共识。无论美方如何费尽心机“挺台参会”,无论民进党当局怎样“卖惨求援”,都不过是一场无人理睬的闹剧。然而,美方和民…

上海一新能源车撞到分岔口挡墙着火 交通一度受阻现已恢复

在当天,乐行上海频繁更新关于一起交通事故的情况:傍晚6时22分,上海S2高速朝市区方向,越过康桥收费站的地方,有一辆轿车独自起火,占用了1条车道,导致后方车辆行驶缓慢。接着,在晚上7时3分,这起位于S2高速朝市区方向、康桥收费站附近的轿车单方起火事故仍在处理过程中,…

张韶涵造型团队没有瓶颈期 打造次元跨界仙气精灵

张韶涵在最近的演唱会上,其海报妆容赢得了广泛好评。这一水精灵主题的装扮巧妙融合了未来元素,让人感觉她仿佛是从赛博空间走出的精灵,既灵动又带有一丝仙气,展现了极高的艺术美感。网络上,粉丝和网友们纷纷赞叹这独树一帜且极具创意的妆容设计。张韶涵的造型团队再次证明…

加沙南部流离失所者营地人数增加 卫星图像揭示危机加剧

联合国近东巴勒斯坦难民救济和工程处于5月13日在社交媒体上发布声明,指出由于以色列政府连续颁布强制疏散命令,上周约有36万名巴勒斯坦人离开拉法地区。其中,单在12日这一天,就有接近6万人紧急撤离该地。最新卫星图像揭示,加沙地带南部正面临严峻的人口流离问题,难民营的…

福建舰立起来跟埃菲尔铁塔差不多高 排水量或达10万吨

福建舰的排水量被广泛知晓为“8万余吨”,尽管其确切数值尚未公开。法国的一项分析通过将福建舰的尺寸与埃菲尔铁塔对比,推测其排水量可能接近10万吨。这艘巨舰能够容纳多达85架各型飞机,涵盖了歼-35隐形战斗机和空警-600预警机等先进机型。福建舰作为一艘常规动力航母,不仅…

张国立王刚张铁林新剧开播 铁三角重聚创业大剧《老家伙》

都市励志情感剧《老家伙》于5月14日晚在江苏卫视幸福剧场播出,由张国立、王刚、张铁林、周涛等知名演员联袂主演,故事围绕肖长庆、孙前程、陈新城三位老友退休后共同创办养老社区的经历展开,展现了多样化的友情、爱情与亲情,以及生活中真实而复杂的一面。张国立、王刚、张铁…

张之臻首进ATP罗马大师赛八强 刷新个人历史最佳

5月14日晚的ATP1000罗马大师赛上,中国网球选手张之臻在男单第四轮比赛中表现出色,以2:0的比分直落两盘战胜巴西选手蒙泰罗,历史性地闯入赛事八强。本次罗马大师赛之旅,张之臻状态火热。他在首战中以2:0横扫加兰,随后又以同样的大比分击败了19号种子马纳里诺。第三轮对阵12…

河南一银行职员盗取储户存款被捕 储户25万定期存款不翼而飞

5月12日,河南项城市一名网友爆料称,项城农村商业银行被指伪造储户挂失手续,导致储户25万元定期存款不翼而飞。当事人李先生反映,2022年1月,他的姐姐在该行交通东路分理处存入两笔款项,分别为25万元和6.7万元,均办理了定期存款。然而,2023年8月,他们去取款时发现存款已…

TES下路AD选手JKL社媒被冲 粉丝怒斥饭堂节目引争议

2024年5月14日,英雄联盟MSI季中赛正如火如荼展开。LPL赛区的BLG战队在胜者组连克PSG与T1后,与GEN会师决赛,锁定前三席位。另一方面,TES虽战胜TL,却在五局苦战后不敌GEN,落入败者组,即将对阵G2。有趣的是,赛前场外已掀起波澜。LPL饭堂节目在分析中提及,GEN最近战胜TES,…

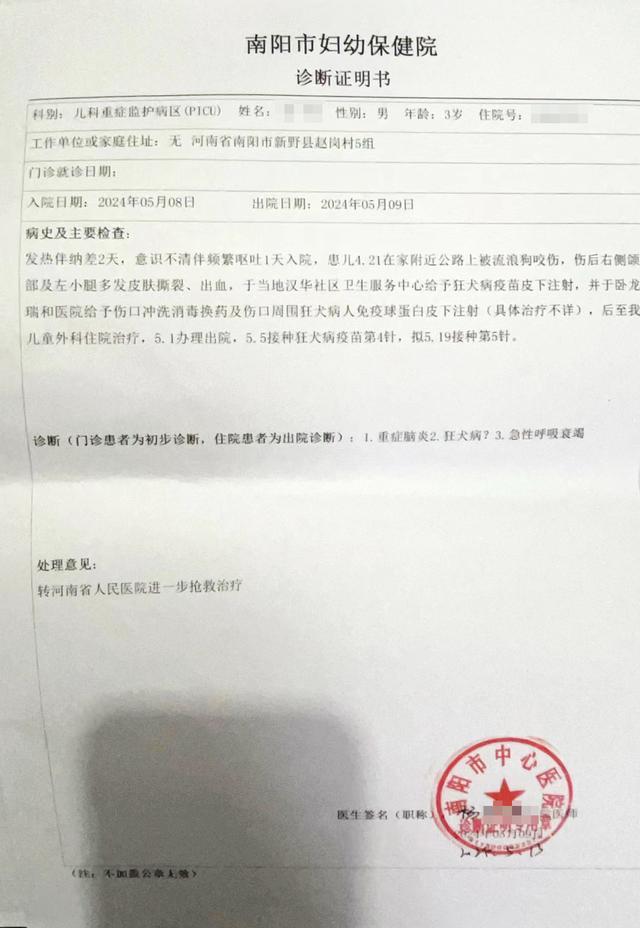

3岁男孩被狗咬伤抢救无效死亡 恶犬袭童悲剧引安全反思

近日,河南省南阳市新野县发生了一起悲剧,一名3岁男童小星(化名)在赵岗村附近玩耍时,不幸被一只突然窜出的哈士奇袭击,导致多处重伤。尽管小星立即接受了狂犬病疫苗的注射,但由于伤势过重且未能及时获得狂犬病免疫球蛋白治疗,他在出现发热、恐水、狂躁等症状后,最终因狂…

董明珠再回应玫瑰空调被吐槽:要把空调做成家里的一个艺术品

快科技5月14日消息,格力电器旗下的一款玫瑰空调曾多次引发讨论和争议,有一些网友认为设计过于陈旧,缺乏潮流感。今日,格力董事长董明珠在直播时再次回应了玫瑰空调遭网友吐槽。董明珠表示,我们第一个创造出玫瑰空调,即使大家觉得有缺陷,它也是最棒的,因为没有第二家做出…

榴莲价格比上月便宜了一半 预计还会有所下跌

近期,榴莲价格下跌的消息备受关注#榴莲自由要实现了#这一话题也冲上了热搜榜宁波市面上的榴莲价格如何呢?一起去看看!半个月降了近一半消费者购买欲望强烈在宁波最大的“果盘子”市场——宁波果品批发市场,可以发现榴莲占据不少水果摊的C位。“现在的榴莲正是季节,软糯香甜…

丈夫婚检查出梅毒 妻子起诉撤销婚姻 法院审判:支持

婚后得知枕边人为梅毒患者这是不是可撤销婚姻的事由作为无过错一方她是否有权拿起“法律武器”斩断这段孽缘?近日,重庆市九龙坡区法院审结了这起因一方婚前患有梅毒且未如实告知,对方申请撤销婚姻关系的案件。案情简介小帅和小美经历多年恋爱长跑后,终于修成了正果,步入了…

男子盗窃寺庙玉石:和佛祖说好了 带回家擦擦干净摆在家里

“那么重的一块玉石放在这里,没想到不翼而飞了!”近日,嘉定公安分局安亭派出所接到辖区某寺庙报案称,工作人员在巡查时发现,摆放于寺内殿里的一块近80公斤的翡翠玉石雕刻不见踪影,疑似被人盗窃。民警接到报警后,立即前往现场调查。被盗的玉石民警调阅寺庙公共视频后发现…

女子收34万彩礼退婚不退钱 被拘15日,男方:不还钱会再次申请拘留

据央视网,近日,一则男子相亲后给女方34万元彩礼,女方冷暴力逼迫退婚的视频引发关注。山东菏泽市巨野县的魏先生表示,2023年3月,在与山东菏泽市郓城县的马女士订婚时,按照女方要求,给予彩礼34万元。但在此之后,马女士的态度变了,魏先生说:“女方多次冷暴力、言语辱骂,…

夫妻拒绝采访被主持人“阴阳”分手 青岛街采劝分主持人被停职

近日,“情侣拒绝采访被主持人劝分手”引发关注,有网友指出该街采记者疑为青岛广播电视台主持人。5月14日,青岛电视台《一见钟情》栏目发布声明:网友关注的主持人采访时言辞不当一事,经核实,当事人确实系我栏目职工,现决定即日起停止该职工工作,并责令其配合调查。情侣拒…

张韶涵造型团队没有瓶颈期 新妆造灵动又有仙气

张韶涵数次因为演唱会造型而上热搜。她的团队在造型打造上,不得不说,还真的是有一套的。之前还经常有网友说张韶涵妹妹会提前给姐姐试造型,还表示,感谢张韶涵妹妹的付出。不管怎样,这么漂亮的造型,确实完美的呈现在了我们眼前。张韶涵作为80、90后的偶像明星,出道已经23…