宇通客车股价两年多累计上涨超300% 海外市场成新引擎

宇通客车股价两年多累计上涨超300%

近年来,中国乘用车市场竞争激烈,价格战频发,股市表现也随之波动。在相对低调的商用车市场中,宇通客车却异军突起,成为备受瞩目的超级牛股。宇通客车股价两年多累计上涨超300%!

自2022年5月低点以来,宇通客车股价累计上涨超过300%,远超汽车整车板块及大盘整体表现。北向资金在此期间持续增持宇通客车,其持仓比例从不足2%大幅跃升至17.2%,持仓市值突破100亿元大关。

宇通客车能够在逆境中走牛并赢得北向资金青睐,主要得益于其基本面的困境反转以及海外市场的强劲表现。2016年之前,宇通客车凭借对中国客车行业持续扩容的敏锐洞察取得了显著成绩。然而,随着国内客车销量逐年下滑,宇通客车也面临前所未有的挑战。高铁、私家车、顺风车等交通工具的普及进一步压缩了客车市场的空间,导致宇通客车国内销量和营收规模大幅下滑,股价一度回撤近70%。

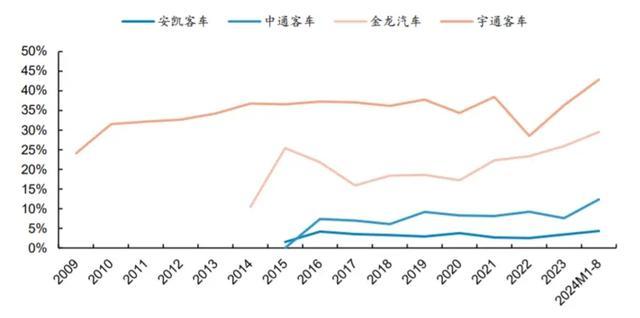

转机出现在2023年。随着国内疫情防控措施调整,客车市场需求有所恢复,行业销量回升至与2019年相当的水平。海外市场成为宇通客车的新引擎。中国客车行业整体出口量大幅增长,宇通客车凭借在新能源客车领域的领先地位,海外市场营收占比从2020年的14.3%飙升至2023年的43%。

宇通客车的业绩在2023年迎来大反弹,营收增速达到24%,归母净利润增速高达139%。进入2024年,宇通客车的表现依旧亮眼,上半年营收增速达到47%,归母净利润增速更是高达255.8%。海外市场的放量不仅带动了营收增长,还显著提升了盈利能力。销售毛利率和销售净利率均较2020年谷底回升约8%,逼近历史最高水平。

宇通客车在分红方面也非常慷慨,从2019年开始每年的股利支付率均超过100%,2022-2023年更是高达292%、183%。这使得宇通客车即便在历史高位,股息率也高达6%以上,在A股市场中颇为罕见。

展望未来,海外市场将继续成为国内客车企业业绩成长的主要驱动力。尽管海外市场客车总销量增速相对较慢,但新能源客车渗透率仍有较大提升空间。宇通客车等中国客车龙头在海外市场的竞争力越来越强,有望进一步扩大全球市场占有率。然而,宇通客车也面临一些挑战,如国内新能源客车补贴取消对销量造成冲击,海外市场退补、车企战略摇摆等问题,以及国内传统燃油客车市场的萎缩和潜在的地缘政治风险。

宇通客车凭借海外市场和基本面反转实现了股价大幅上涨,但未来海外高增长的持续性仍需观察,投资者应保持理性态度,不宜过分激进乐观。宇通客车股价两年多累计上涨超300%。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/AmNw/159881.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

陕西税务局局长包东红官网信息被撤 信息消失引发关注

海南强降水已致3人遇难 台风“潭美”余威犹存

电视剧《小巷人家》片场欢乐多 温情年代剧引发共鸣

四川一火锅店员工舀潲水油引热议 视频曝光引发食品安全担忧

小米新款手机将支持苹果设备 双持狂喜

三部门发文:这笔钱要涨!名额翻倍!

小米手机价格涨至新高 成本与研发驱动涨价

华为Mate70RS镜头盖曝光 环形镜头设计引关注

4名以军士兵在加沙北部战斗中死亡,均属幽灵战斗营 多维部队损失惨重

落差大!维尼修斯庆功宴泡汤,超20人机酒取消 金球梦碎引发热议

双色球头奖开出4注867万

天赋兑现!男篮国手12中8砍22+4创新高 北京主帅:他的未来在NBA 曾凡博潜力无限

豪取五连胜!那不勒斯2-0客胜米兰,卢卡库、克瓦拉茨赫利亚破门 意甲领跑

太刺激,黄金涨疯了 大炮不停,黄金不跌!

知名家政平台突然爆雷,网友:都“出事了”还在催我办卡,回应来了 消费者现场排队退款

祝贺中国90后成功上太空 神十九发射圆满成功

我国第3位女航天员 从学霸到星辰大海

以色列为何不停宣布胜利 伤亡惨重仍寻求停战

30日前瞻:莫兰德有望首秀助广东冲连胜 恩怨大战邱彪挑战旧主新疆 辽粤大战一触即发