供需同步走强带动9月制造业PMI回升,下阶段有望升至扩张区间 经济企稳回升在望

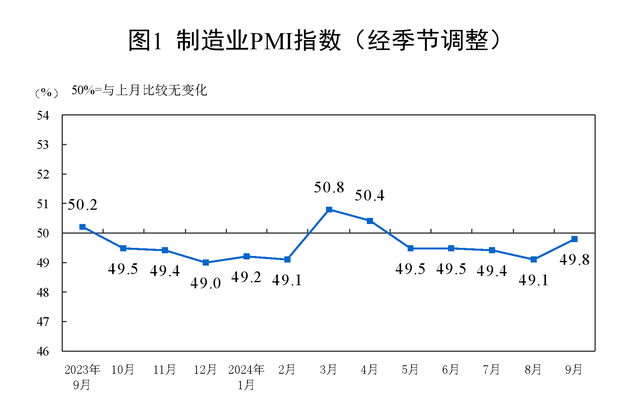

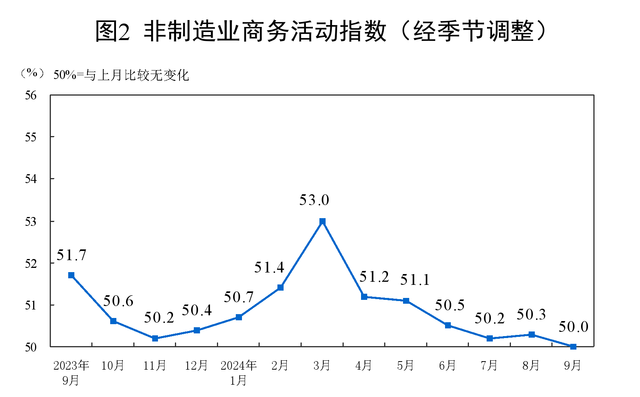

9月30日,国家统计局发布了9月中国采购经理指数情况。数据显示,制造业采购经理指数(PMI)达到49.8%,相比上月有0.7个百分点的上升,显示出制造业景气状况有所恢复。然而,非制造业商务活动指数为50.0%,比8月轻微下滑0.3个百分点,意味着非制造业的景气程度略有下降。

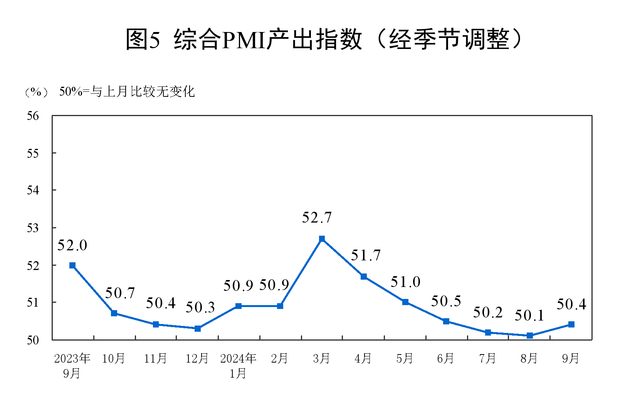

同月,综合PMI产出指数上升至50.4%,比上月增加了0.3个百分点,反映出我国企业整体经营活动扩张速度加快。

制造业PMI在9月的回升,终止了连续两个月的跌势,尽管仍处于收缩区域。这一好转与季节性规律相符,得益于国内需求的温和复苏、外部需求的持续强劲,以及一系列刺激政策的正面效果,包括设备更新和消费品置换政策,加之不利气候条件的影响减少,共同促使制造业企业的采购活动回暖。

具体来看,生产指数上升至51.2%,新订单指数升至49.9%,原材料库存指数和从业人员指数也分别有轻微上涨,而供应商配送时间指数则略有下降。生产指数和新订单指数的显著回升,标志着市场需求和供给两侧都在增强。分析人士指出,随着部分行业进入旺季及扩需求政策的持续影响,制造业需求趋于稳定,进而推动生产和新订单的增加。

值得注意的是,尽管内需有所改善并超过季节性常态,外需却持续萎缩,新出口订单指数较上月下降至47.5%。价格指数方面,尽管9月的主要原材料购进价格指数和出厂价格指数均有所回升,但仍处于收缩状态,这反映了部分大宗商品价格的小幅回稳,但也显示出钢铁、原油价格的持续下跌趋势。

对于制造业PMI持续五个月位于收缩区间,专家分析认为,这不仅反映出市场需求不振和企业经营压力,也是我国产业升级转型过程中不可避免的挑战。

非制造业商务活动指数同样出现下滑,降至一年来的最低点50.0%,特别是服务业商务活动指数首次跌入收缩区间,为49.9%。建筑业商务活动指数虽略有上升至50.7%,但仍维持在相对低水平,显示房地产投资下滑带来的影响。

对于未来展望,分析普遍持乐观态度,预期随着新的稳增长政策实施见效,特别是在财政政策的支持下,10月制造业PMI有望重返扩张区间,预估可达50.5%左右。同时,非制造业活动也有望在四季度迎来反弹,受到假期消费刺激、政策累积效应释放和基建投资加速等多重因素的提振。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/KrEX/137026.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

北京楼市出台一揽子新政 购房需求复苏,市场信心回暖

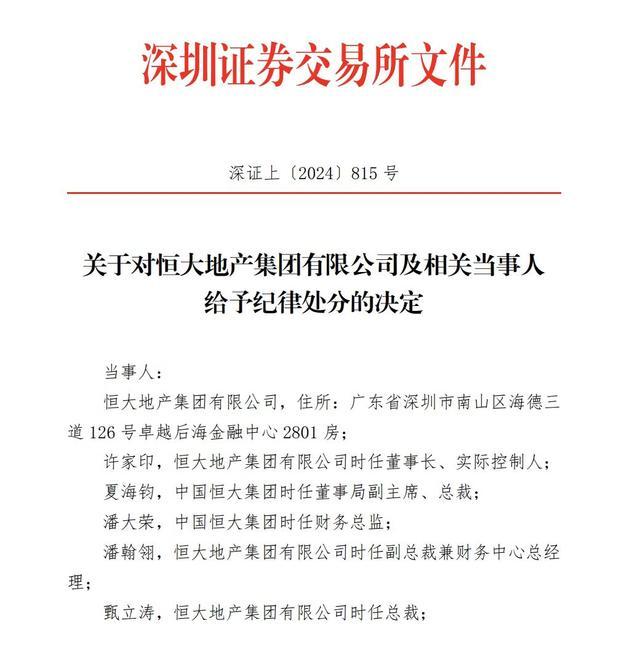

深交所出手 恒大地产和许家印等被纪律处分 地产巨头面临严监管

高盛:过去48小时内,我们关于中国的通话比2024年全年还多 国际投资者FOMO情绪高涨

749局2024国庆档预售票房冠军 强势领跑国庆电影市场

以空军飞越1800公里空袭也门胡塞武装 报复性打击震响中东

恒大地产和许家印等8人被纪律处分 深交易所重拳出击

马龙两个儿子首次公开亮相 赛场温情瞬间

信号强烈,楼市进入明牌时刻 一线城市虹吸效应加剧

沪深两市仅8只股票下跌 ST股集体走弱背后的隐忧

伊朗不派兵赴黎或加沙与以色列对抗 强硬表态下的谨慎考量

中国选手首进中网男单四强 布云朝克特创历史

《志愿军:存亡之战》票房暂领先,国庆档新片总票房破2亿

国庆旅行健康指南:南下北上攻略 —— 应对南北差异,畅享健康假期

深交所对许家印给予纪律处分 涉债券违规被严惩

北京热门商圈出行攻略 假期畅游宝典

投资者对中国经济措施反响热烈 国际投资信心倍增

李宇春国庆唱我爱向祖国告白 粉裙造型演绎爱国新曲《我爱》

乒乓大满贯赛:张本美和3项全部迎战国乒,单打惨败后对决2项双打

上海奥运冠军给祖国母亲送祝福 共贺中华盛世75载