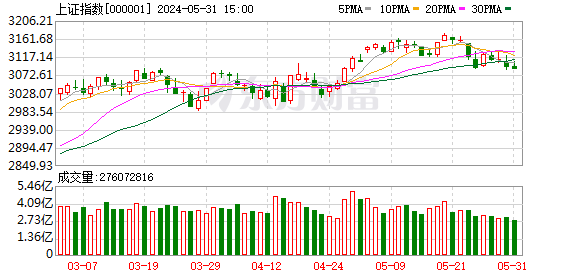

十大券商一周策略:A股6月可能结构上行,这些主题有望重新回归 聚焦盈利预期上修

中金公司分析指出,在当前市场环境下,A股可能将继续经历一段时间的整理,成交维持低位。但随着稳增长政策的逐步实施,投资者对经济增长及企业盈利的预期有望改善,加之7月重要会议的召开,市场自2月开始的修复趋势预计会持续,无需对后市过度悲观。目前沪深300指数的市盈率具有吸引力,一季度企业盈利边际改善也将对市场形成支撑。配置策略上,出口导向行业、全球定价资源品、部分涨价板块以及新能源领域值得关注,特别是新能源政策的边际变化可能改变市场悲观预期。

国泰君安证券认为,股市近期波动反映了对地缘政治和经济数据的担忧,市场预期尚不稳定。然而,随着内需政策转为积极主动和改革预期的升温,国内环境的不确定性减少,这将成为股市震荡上行的关键驱动力。市场当前呈现出低预期、低仓位的特点,这预示着潜在的回报空间。投资策略上,建议先关注大盘蓝筹股,随后转向小盘成长股,科技股投资则优先考虑制造业。市场调整实际上为逆向布局提供了机会,市场的“进二退一”式上升可期。

中信建投证券表示,近期海外市场变化及中国经济数据未达预期等因素导致A股资金流入放缓,市场进入回调期。中期来看,A股市场将经历熊牛转换,短期则需调整策略,保护既有收益,同时挖掘那些基本面独立、政策支持的低位品种。

海通证券提到,当前市场正从底部反弹后的初期热情转向基本面验证阶段,历史经验显示,市场在底部反弹后会经历震荡调整,直至基本面好转确认,市场才可能再度上行。未来市场结构主线将聚焦业绩更佳的中国制造业优势。

招商证券对6月至7月的A股市场持乐观态度,认为政策支持加强、投资结构改善及出口增长将推动企业半年报盈利保持稳定甚至同比增长。随着重要会议的临近,市场对全面经济改革的预期升温,风险偏好提高,外资持续流入,市场可能呈现结构性上扬。高ROE、高自由现金流的行业龙头有望成为市场焦点。

光大证券预测市场将修复至去年的乐观水平,市场风格趋于均衡,盈利预期的上调与政策的配合将是关键驱动力。建议关注家电、电子、银行、化工、有色及房地产等行业。

广发证券认为,TMT等成长板块的低估状态有望得到修正,特别是在风险偏好提升的背景下,关注创新药、半导体、军工等领域的产业进展和基本面改善。

兴业证券认为,市场进一步调整空间有限,建议保持多头思维,利用阶段性调整积极布局,政策宽松和基本面预期改善是主要支撑。

华安证券预计市场将持续震荡,等待新政策效果显现。建议关注有景气支撑的周期品、农林牧渔、新质生产力相关领域及国防军工。

信达证券分析,短期市场可能面临2个月左右的休整期,但调整空间或有限,下半年市场有望受中报、重要会议及地产政策影响重启上涨,推荐关注特定行业的投资机会。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/TYVr/43568.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

为什么大城市的老人都涌入了小城 降维养老成新潮流

吴宣仪忘了放杨超越的照片 粉丝笑谈“宣仪小迷糊”

中国女排排名降至亚洲第二 日本队升至世界第六

周深庆余年2片尾曲借过一下MV 收官献礼,口碑攀升

地磁暴又又又来了 中等耀斑引发,影响卫星导航与极光观赏

济南两个重要片区,新规划出炉 泉城路蝶变在即

入夏至今雨水多,广州或经历近10年第二迟“高温初日”:极端降水是主因

5月新势力车企销量排行榜公布 9家品牌破万,头部效应显著

多特主帅谈维尼修斯铲球 精彩表现与判罚争议

13岁女孩河边失踪 家人寻找十年无果 河流湍急,线索中断

《庆余年2》众主演发文告别角色 五年陪伴范闲传奇暂时落幕

男子倒地抽搐 众人合力救援 公交车变“爱心赛场”

中甲:广州队5-2江西庐山队,豪取赛季首次连胜

女排队长袁心玥:继续朝目标去努力,力争奥运资格突破

杭州漫展有人模仿科比直升机遇难现场 调侃悲剧引众怒

河南00后女机手踏麦浪一路向北 青春在田野绽放

女子凌晨打网约车回家遭司机猥亵 平台已封号,真相待查

如何理解5月A股的调整行情 期待与现实的落差

呼和浩特市委宣传部部长新娜任新职 执掌内蒙古新华发行集团