10月我国乘用车新能源市场零售超128万辆 同比增长显著

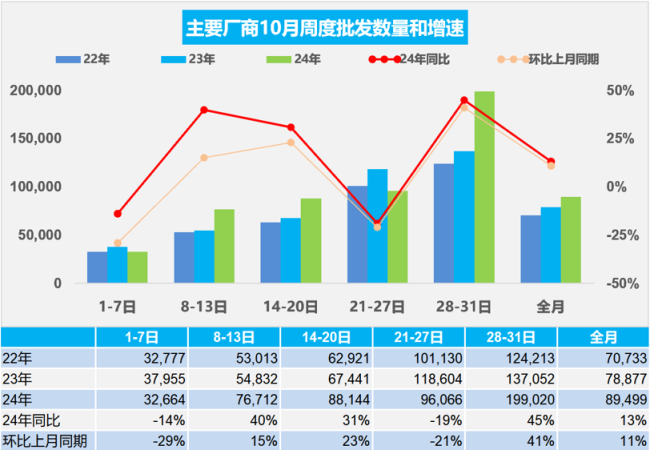

10月1-31日,全国乘用车厂商新能源批发139.9万辆,同比去年10月同期增长58%,较上月同期增长14%,今年以来累计批发930.9万辆,同比增长37%。

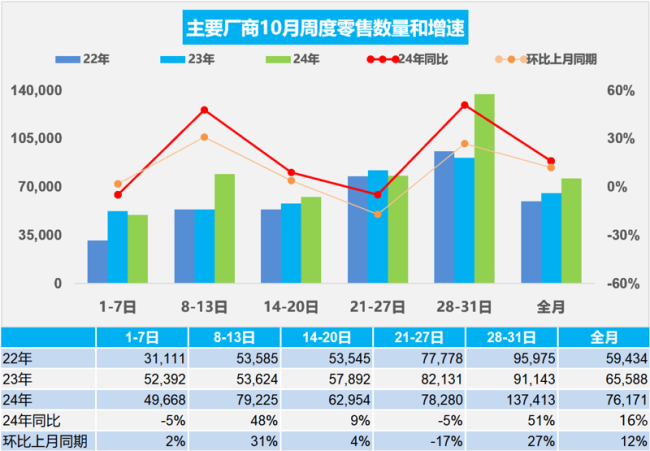

10月1-31日,乘用车市场零售236.1万辆,同比去年10月同期增长16%,较上月同期增长12%,今年以来累计零售1,793.6万辆,同比增长4%;全国乘用车厂商批发277.4万辆,同比去年10月同期增长13%,较上月同期增长11%,今年以来累计批发2,121.9万辆,同比增长5%。同时,乘用车新能源市场零售128.4万辆,同比去年10月同期增长67%,较上月同期增长14%,今年以来累计零售841.6万辆,同比增长41%。

10月第一周乘用车市场日均零售5.0万辆,同比去年10月同期下降5%,较上月同期增长2%。第二周日均零售7.9万辆,同比去年10月同期增长48%,较上月同期增长31%。第三周日均零售6.3万辆,同比去年10月同期增长9%,较上月同期增长4%。第四周日均零售7.8万辆,同比去年10月同期下降5%,较上月同期下降17%。第五周日均零售13.7万辆,同比去年10月同期增长51%,较上月同期增长27%。由于国庆放假时间节点不同,今年10月第一周零售低于去年同期,但随着国家一揽子促消费政策推进及股市强增长,居民消费信心增强,国庆期间购车消费实现强势增长。

在地方以旧换新政策拉动下,十月市场表现强于预期。去年10月第四周和第五周合并统计,今年第五周时间长而分开统计,导致去年第四周基数偏高,今年第四周增速看似偏弱,但实际零售情况不错,月末合并统计数据带来第五周增速偏高。

10月第一周乘用车厂商批发日均3.3万辆,同比去年10月同期下降14%,环比上月同期下降29%。第二周日均批发7.7万辆,同比去年10月同期增长40%,环比上月同期增长15%。第三周日均批发8.8万辆,同比去年10月同期增长31%,环比上月同期增长23%。第四周日均批发9.6万辆,同比去年10月同期下降19%,环比上月同期下降21%。第五周日均批发19.9万辆,同比去年10月同期增长45%,环比上月同期增长41%。由于国庆放假时间节点不同,10月第一周批发低于去年同期,但随着美联储降息及经济回暖,车市消费逐步复苏,特别是中低收入群体的私车消费提升显著。

2024年1-9月二手车交易1,422万辆,同比增长5%,交易额9,392亿元,同比增长9%。中国二手车市场潜力巨大,国家推动以旧换新政策,各地交管部门改善流通环境,促进了二手车市场的快速发展。尤其是新能源车的发展,为普通消费者提供了低成本的购车和用车优势。

自2021年以来,中国汽车出口市场表现强劲。2024年9月中国自主车企在海外部分地区销量初步统计达到23.5万辆,同比增长28%,环比下降4%;2024年1-9月海外市场自主品牌销量192万辆,同比增长47%。欧盟对中国电动汽车反补贴名义征税短期影响中国汽车出口,但长期看无法阻碍中国车企走出去的决心。

车市相对楼市发展潜力巨大,需要更多政策支持。2024年1-9月份全国累计新住宅销售额达6.02万亿元,同比下降24%。尽管房价高位主要是结构性因素推动,但中国私车普及落后于许多经济不如中国的国家,前期被房地产抑制的购车消费仍有巨大提升空间。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/eumd/168844.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

重庆彭水县一城管与群众发生冲突,派出所已介入调查

蜂花争议广告漫画团队回应 非刻意丑化女性

不买医保要停课?教体局:宣传方式不当 言辞不当引争议

乌克兰军人对特朗普胜选喜忧参半 泽连斯基祝贺同时“善意提醒”

哈里斯是输给“懂王”还是输给自己?

雪山级的双向奔赴来啦 共赏日照金山奇观

蜂花就发布不当图文内容道歉 不当内容引发争议

山西晋城回应一工地发现古墓 实为宋代钱币藏匿处

哈尔滨冰雪大世界冰滑梯增至24条 历届规模最大

卡尔伯格说王楚钦仍然是世界第一 赛后感慨实现儿时梦想

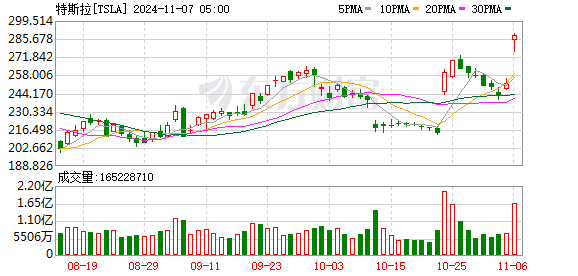

美国大选后特斯拉股价大涨近15%,马斯克身家单日增长209亿美元 特朗普胜选助力

强势表现!郑钦文温网后30胜5负 年终总决赛创佳绩

4K影像回顾中国航展高燃瞬间:歼20四机”钻石”编队 运油20低空通场 多机型精彩亮相

盗版董宇辉好物鉴伪主要靠用户投诉 电商乱象频现

蜂花称严肃整顿账号运营 不当内容已删除

蜂花就真假闺蜜宣传致歉 不当内容引发争议

温州推进集装箱海运准点降本 首船启航东南亚

以军空袭波及黎巴嫩世界文化遗产 遗址遭威胁