特朗普若加征关税对出口有多大影响 可能拖累出口约6个百分点

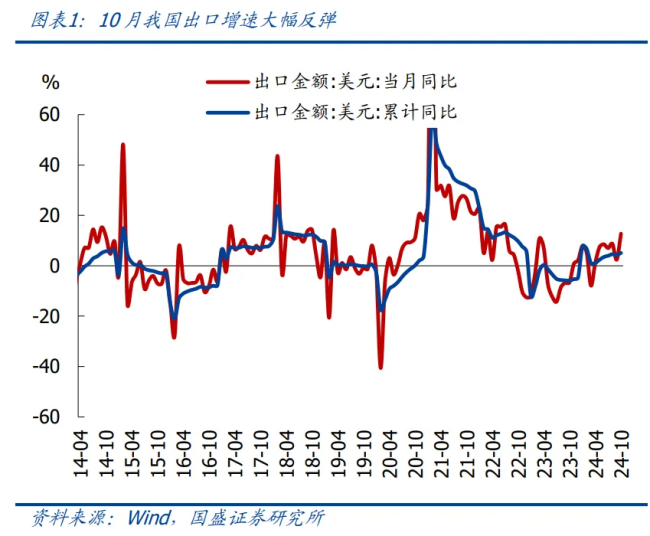

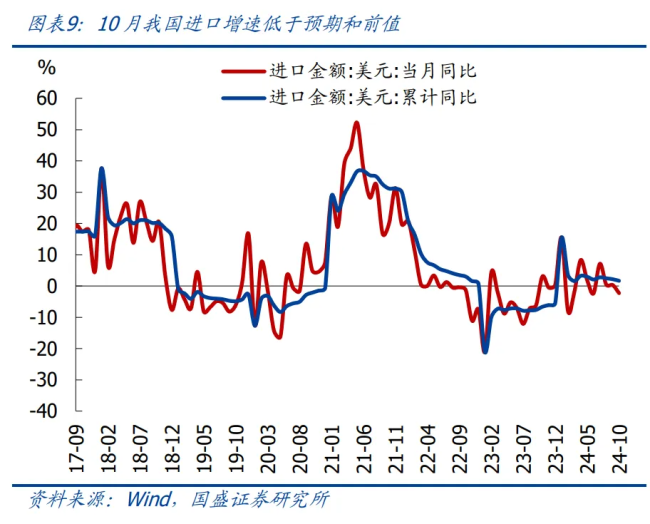

按美元计,中国10月出口同比增速达到12.7%,远超预期的5.1%和前值的2.4%。同时,10月进口同比下降2.3%,低于预期的0%和前值的0.3%。贸易顺差为957.2亿美元,同比增长71.4%。

研究表明,在悲观情形下,如果特朗普在2025年1月正式上任后不久就对我国一次性加征60%的关税,可能拖累我国出口约6个百分点,对应2025年出口同比可能降至-3%左右。受影响较大的行业包括计算机、电子、石油化工、钢铁、纺织服装、家用电器、食品饮料、建材、基础化工和通信等。

从整体看,10月出口超出预期和季节性表现,主要原因在于台风导致9月部分出口推迟。此外,10月进口环比增速强于季节性,但也与台风扰动褪去有关。然而,进口同比增速低于预期和前值,显示内需依然疲弱。

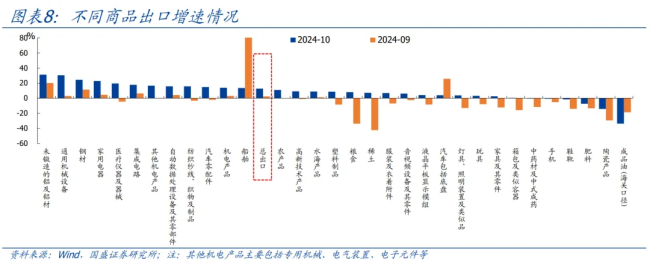

结构上看,通用机械、家电、电脑、集成电路等出口继续保持强劲态势,而纺织、服装等出口有所改善,但前期表现强势的汽车、船舶等出口显著回落。

对比来看,9月出口增速大幅下降至2.4%,曾引起市场高度关注。实际上,若剔除台风和基数效应,近两个月我国出口韧性仍较强。预计11月和12月出口将继续保持韧性,但2025年的不确定性将显著增加,主要是因为特朗普再次当选后关税升级的可能性提升。

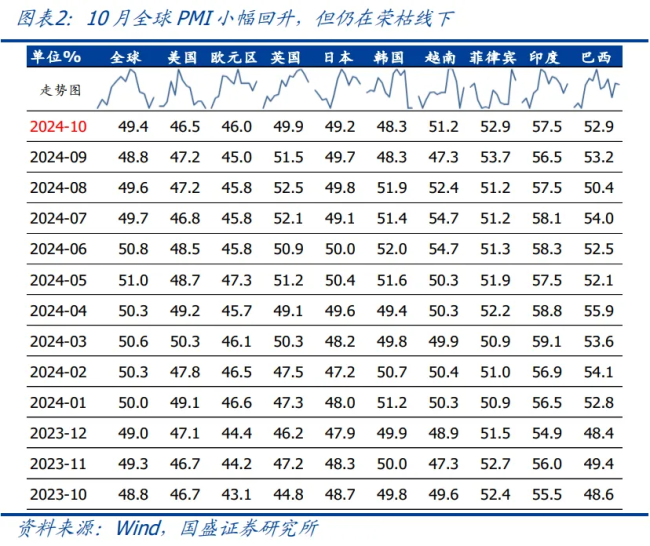

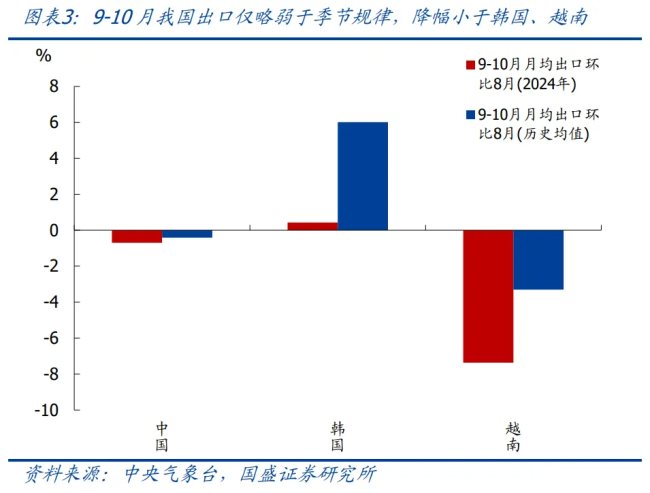

具体分析显示,10月出口同比增速创2022年7月以来新高,主要原因是台风导致9月部分出口推迟。10月全球制造业PMI回升至49.4%,外需仍在放缓。合并9月和10月数据来看,我国出口同比只是小幅走弱,相比韩国和越南的情况更为稳定。

展望未来,11月和12月出口预计仍将保持较高增速。明年出口不确定性将显著增加,特别是特朗普已确认当选为新一届美国总统,其宣称的60%关税落地概率增加。根据测算,加征60%关税可能导致中国对美出口下降66.7%,进而拖累我国整体出口约9.7个百分点。若考虑加征关税后对其他国家出口增加,拖累幅度降至约6.0个百分点。

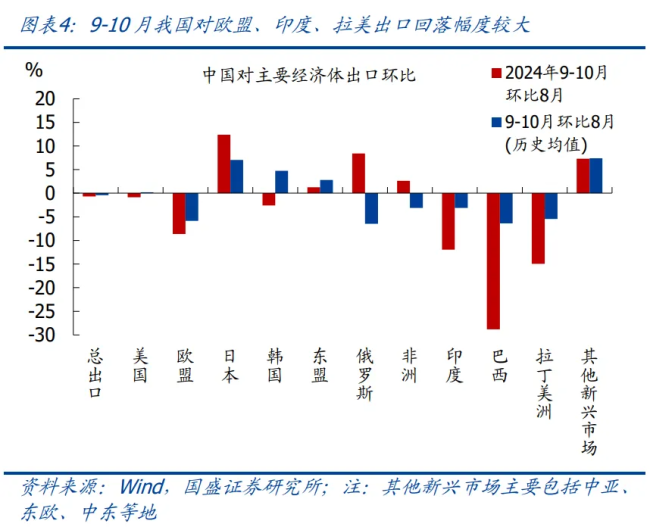

分国别看,10月我国对美国、东盟、俄罗斯、非洲和其他新兴市场的出口偏强,而对欧盟和拉美的出口走弱。分商品看,钢材、铝材和机电产品出口延续高增,纺服出口改善,但交运设备出口大幅下滑。

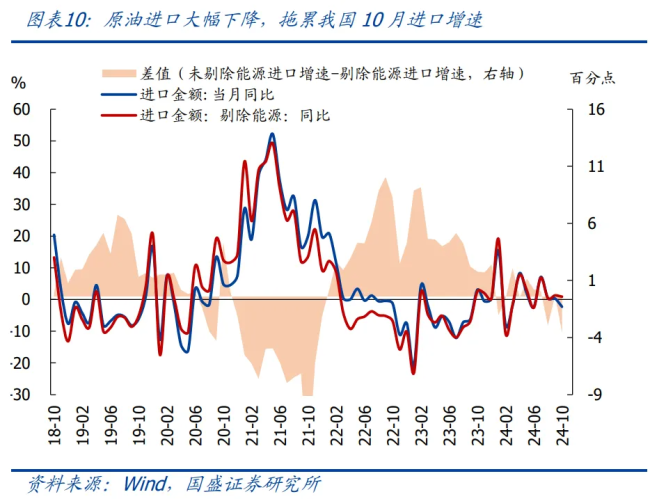

进口方面,10月环比增速强于季节性,但同比增速低于预期和前值,内需好转传导至进口仍需时间。分商品看,电子进口仍然强劲,上游原材料如原油和铁矿石进口则相对疲弱。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/ohrq/170797.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

绵阳一女子抢警棍当场被控制 因争夺抚养权情绪失控

温州一中学11人出现呕吐事件 疑似诺如病毒引发

河南固始杀妻案调查 家暴悲剧背后

海外博物馆有中国文物167万 文物回家之路

赛力斯再回应网传问界M7事故 争议鉴定机构选定方式

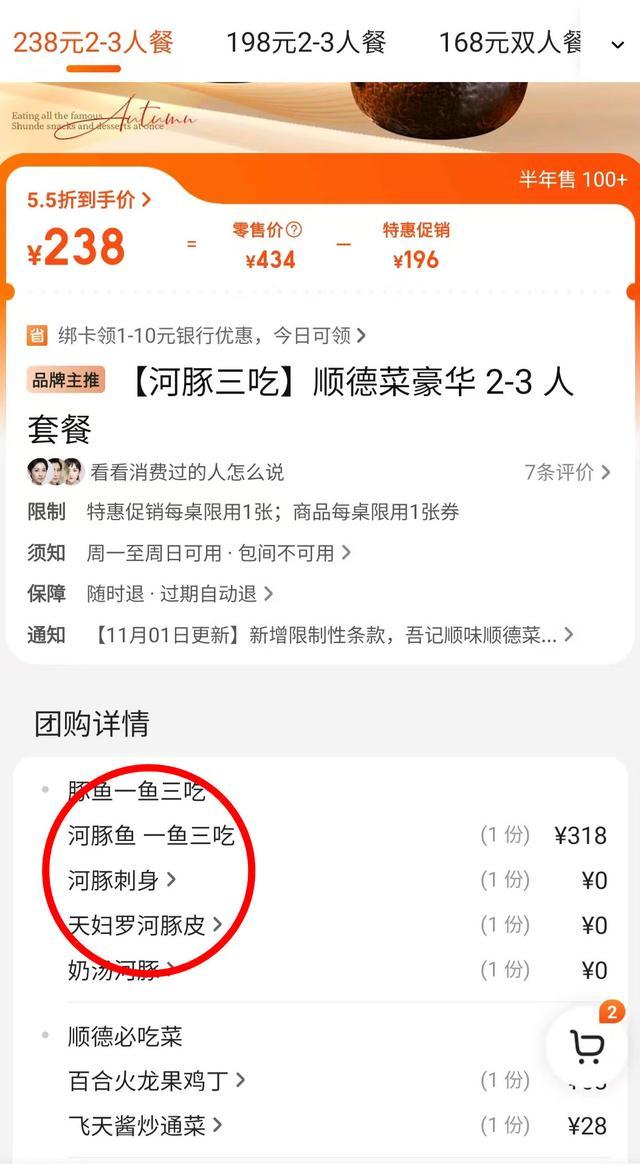

女子哭诉称吃河豚中毒 餐厅与消费者说法不一

抖音回应上海爷叔账号被封 打击无底线博流量

广州国际灯光节游览攻略 预约规则与精彩亮点

王曼昱晋级法兰克福冠军赛女单决赛 状态出色锁定胜局

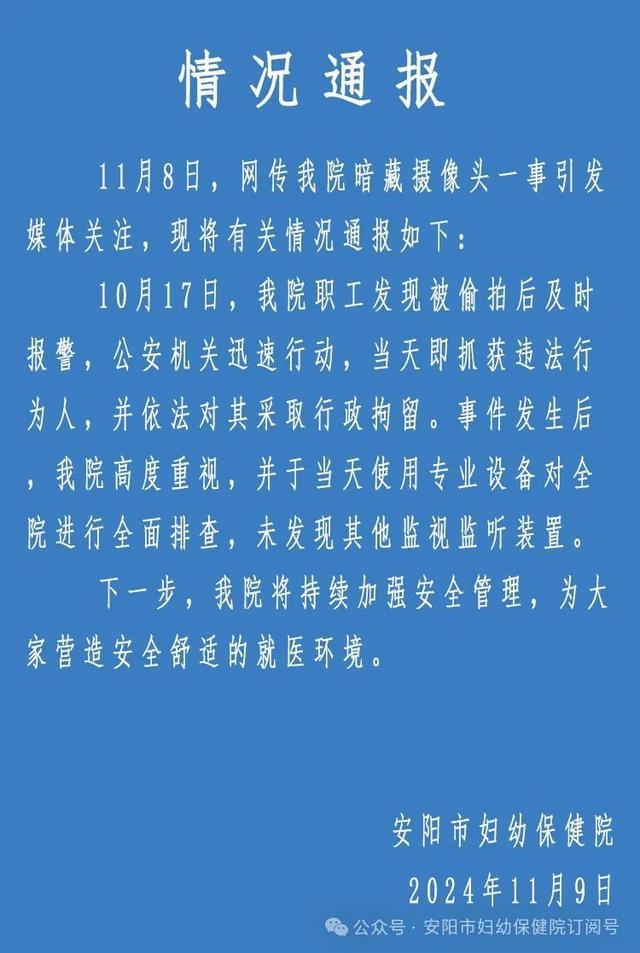

院方回应更衣室发现隐藏摄像头 已发布情况通报

家长反映幼师虐童 监控揭露恶劣行为

律师称老人倒地店员报警已尽帮扶义务 不应再追责

5岁半“小孩姐”爬绳索身轻如燕 田径少女爱上迷你自行车

这次特朗普能治好“美国病”吗 承诺治愈国家伤痛

郑钦文vs高芙 冲击冠军 稳定发挥成关键

广州塔为十五运倒计时一周年打call 筹备工作加速提质

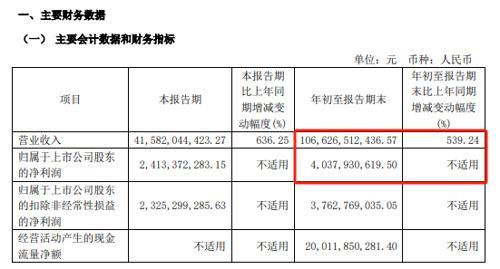

深铁集团前三季度亏损超80亿元 投资收益大幅下滑

男子骑改装电动车超速身亡 非法改装代价惨重

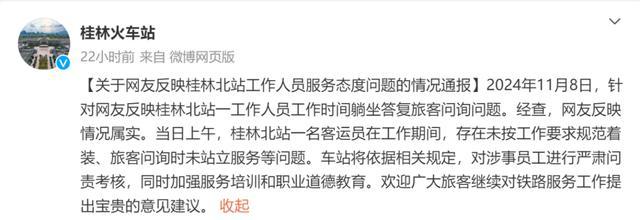

曝高铁站员工上班慵懒盘核桃 官方通报并严肃问责