投资者应如何应对A股震荡 弱预期下的策略调整

对于A股投资者来说,第三季度充斥着希望与失望的交替。在二十届三中全会及年中政治局会议为经济政策定调后,市场普遍预期8月下旬至9月会有密集的政策出台,以促进实现全年经济增长目标。官方多次释放积极信号,暗示将采取增量政策来刺激经济,降低企业融资和个人信贷成本。

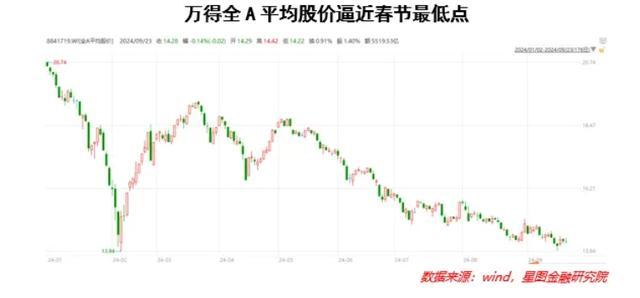

然而,实际情况并未完全符合市场期待。自地产“517新政”后,尽管有诸如超长期特别国债支持的“两新”政策和7月的降息措施,以及对家电以旧换新的新增补贴,市场对更多实质性政策的感受并不强烈。同时,即便美联储超预期降息,国内政策层面仍未见显著跟进。因此,三季度的政策特征表现为“强预期、弱执行”,市场情绪随之起伏,屡次因未兑现的政策预期而受挫。

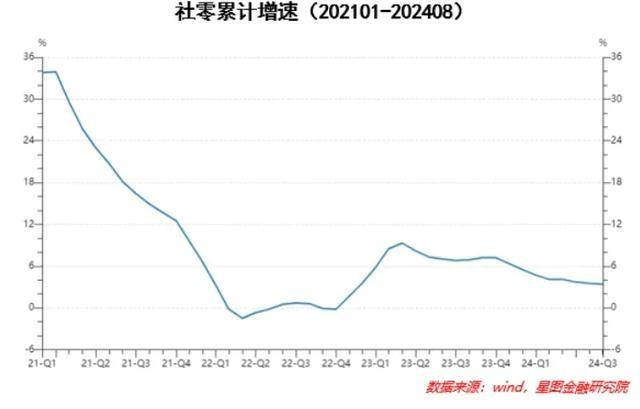

经济数据方面,三季度的表现普遍低于市场预期,进一步抑制了市场热情。消费和投资双双下滑,唯有出口保持相对强劲,成为经济亮点。社会消费品零售总额的累积增速持续走低,显示出内需不振。疲软的内需还引发了生产端的收缩,体现在PPI的更快下滑和工业增加值的减少。至于被视为经济托底手段的投资,其增长也未达预期,尤其是8月单月数据不尽人意。

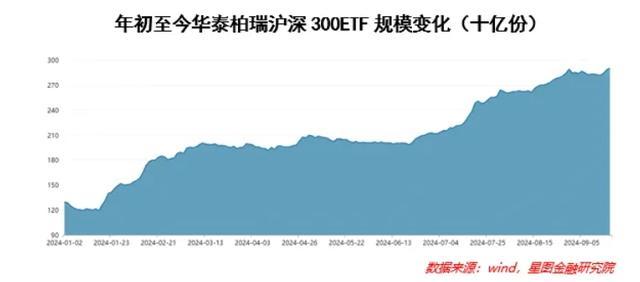

市场资金面上,各类资金持续流出,包括北向资金、两融资金等,仅社保、保险和国家队资金有所增加,但护盘资金的介入并不连续,影响了市场稳定。市场整体成交量萎靡,显示风险偏好骤降。

近期市场的不佳表现归咎于几点:政策预期的落空、经济数据的疲软,以及护盘资金的时断时续。展望后市,市场关注焦点仍集中于增量政策的落地时间、期待已久的降息等政策的实施,以及市场已显现的触底信号。虽然这些信号不直接预示立即反弹,但预示着权益资产增值潜力正在积累。面对市场的周期性波动,保持耐心等待下一个周期或是当前的明智选择。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/rdiD/132626.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

沱河河南永城段仍超汛限水位 台风“贝碧嘉”所致

美国向中东增兵或再部署双航母 中东局势升级下的战略意图

江苏宿迁一民警突发疾病去世 连续加班积劳成疾,英年45岁憾别警界

美军评估:真主党实力倒退20年,中东局势紧绷待察

台独网军在网络自报家门遭嘲讽:国安出手揭假面

民进党当局紧盯大陆航母动向 台海紧张局势升级

智能潮汐可变车道亮相湖北襄阳 四车道秒变五车道

假的!“男孩被人贩子迷晕带走”系谣言 警方辟谣安定民心

南丁格尔是女护士 新剧命名引争议

主动投案的落马女干部,被公开通报:曾多次向区委书记赠送礼金——广汉“女管家”贪腐之路

一路繁花有张兰和向太 跨龄旅行的观念碰撞

瑞士使用安乐死胶囊舱相关人员被捕 安乐死设备引法律争议

宁波:江丰电子辟谣“董事长被调查”后股价企稳 公司:针对不实信息已报警 警方介入调查散布源头

国台办:坐高铁过台湾海峡的梦想会实现,两岸民众憧憬未来互通

宁波一男子聚餐后意外身亡!家属要求赔偿,结果…这些情况要担责 同饮者需警醒

民宿老板售卖偷拍视频日收入五位数 黑色产业链揭秘

WTA广州站公布球员名单:袁悦、王雅繁入围正赛,拉杜卡努出战 ——名将云集共庆广网20周年

快船主帅谈新赛季球队潜在首发 哈登核心地位确立

奥斯卡:沧州雄狮欠我两年薪水,归化前景不明朗