男子卖房妻子离婚欲分钱被法院驳回 父母出资房产归属引关注

在一段婚姻关系中,男方王某与女方孙某于2014年5月结为夫妇,但共同生活中摩擦不断,最终导致家庭矛盾加剧,于2021年开始分居。次年10月,王某向法院提出离婚申请,孙某同意解除婚姻关系,双方对子女抚养安排达成共识。然而,关于王某名下房产的处置成为争议点。该房产购于2015年,由王某父母全款支付并由王某代持,2021年以高于原价售出。孙某主张分割房产增值部分,认为其应视为夫妻共同财产。

福田区人民法院在审理此案时,重点考察了房产的实际出资与权属情况。根据王某提供的证据,包括购房协议、付款记录及一份明确房产代持关系的《协议书》,证实了房产确实由王某母亲全资购买,仅借王某名义登记。基于此,法院认定房产售卖所得增值不属于夫妻共同财产范畴,驳回了孙某的请求,判决两人离婚,同时确认孙某无权分割该房产售出后的增值款项。

法院强调,在处理类似涉及父母为已婚子女购房的案例时,明确出资性质与产权归属至关重要。建议家庭内部应事先做好沟通并形成书面约定,以防未来产生权益争议。此外,依据《中华人民共和国民法典》第一千零八十七条,离婚时夫妻共同财产的分割需考虑多种因素,确保公平合理,同时保护子女、女方及无过错方的合法权益。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/wLYb/127136.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

日方称辽宁舰进入冲绳地区 中方回应

9月18日的外交部例行记者会上,法新社的记者提出了一个疑问:日本政府当日宣布,中国辽宁号航空母舰进入日本冲绳附近的毗连区水域,能否确认这一情况?同时,他们也希望了解中方对此事的看法。对此,发言人林剑回应称,关于记者提及的问题,建议向中国相关主管部门咨询以获取准…

女子疑人肉占车位失败后划车 特斯拉的无辜受害记

在一个平凡的佛山夜晚,随着城市喧嚣的消散,家家户户沉浸于家庭的温馨之中,一场无声的车位争夺战却在街角悄然上演。没有硝烟,只有对稀缺停车位的激烈竞争。这一幕集中体现了现代城市停车难题。故事发生在一个小区内部,夜色渐浓之时,一位女士携子采取了颇为戏剧化的手段—…

iPhone16系列官网发货延期 Pro版需求火爆

苹果最近推出了iPhone16系列手机并开启了预购通道,但过程中遇到了小插曲,苹果官网遭遇短暂服务中断,用户无论通过网页还是应用程序访问时,都停留在欢迎页面,无法顺利进行操作。转至第三方平台,情况同样火爆。京东与天猫上的iPhone 16 Pro Max迅速售罄,显示了极高的市场需…

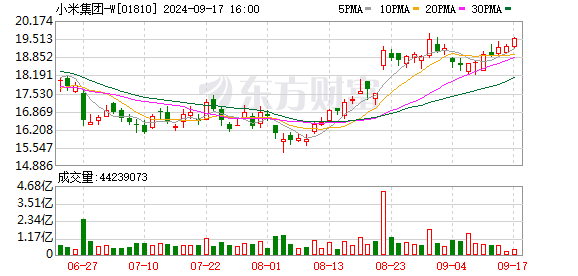

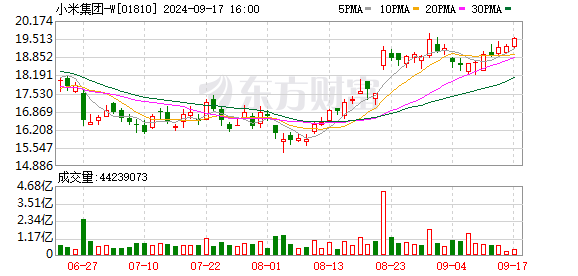

机构称小米8月销量超苹果,跃居全球第二

市场研究公司Counterpoint Research在9月18日发布的博文中透露,小米在今年8月份的手机销售业绩超越了苹果,成功晋升为全球智能手机市场的第二名,紧随三星之后。据该报告显示,小米的这一成就得益于其稳定的销售表现,而相比之下,苹果在同一时期的手机销量则因季节性因素出现…

苹果16系列被曝配RecoveryOS 实现无线固件恢复新体验

9月17日,科技媒体9to5Mac发布消息,透露了苹果最新iPhone 16及iPhone 16 Pro系列的一项重要更新:这些机型内置了RecoveryOS系统,标志着用户将能够实现iPhone间的无线恢复功能。RecoveryOS最初是苹果在iOS 15.4和watchOS 8.5中为Apple Watch引入的,旨在让用户无需连接电脑就…

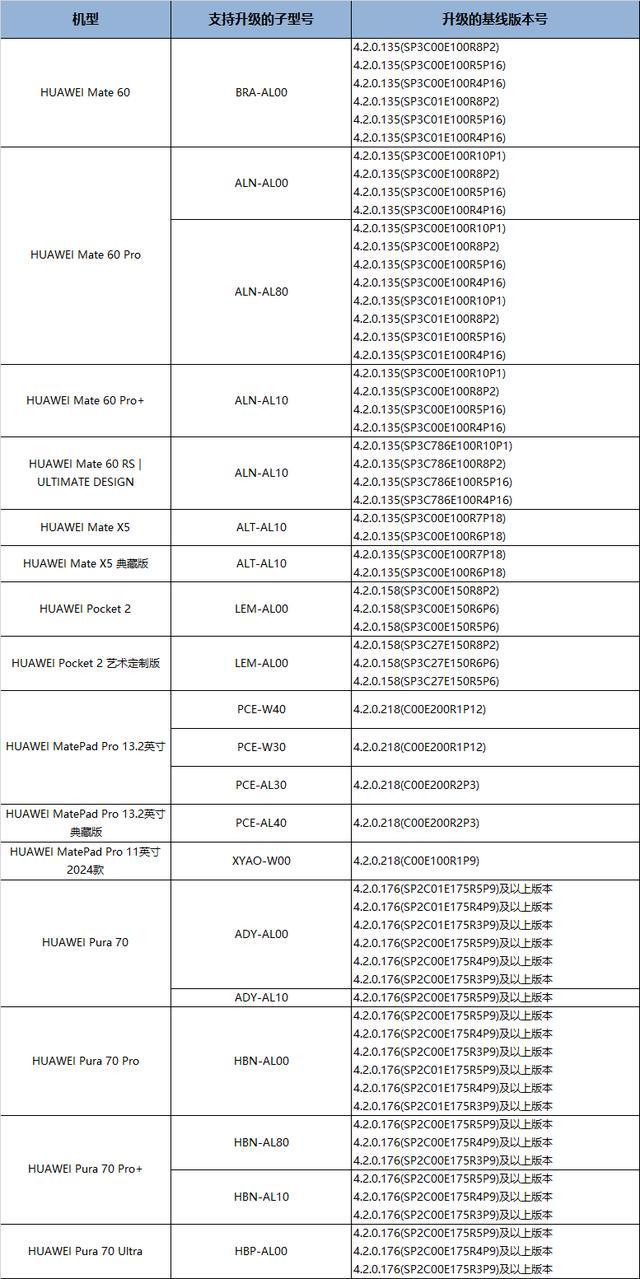

华为鸿蒙beta版招募时间延长 截止至9月20日

华为在9月17日开启了鸿蒙HarmonyOS NEXT Beta版系统的用户招募,该活动覆盖了多种设备,包括Mate 60、Pura70智能手机以及MatePad Pro 13.2英寸平板电脑等超过十款产品。此次招募原计划从8月26日持续到9月13日15:00,但现已决定将报名时间延长至9月20日。参与者提交报名信息后,…

男子爬山失足用华为手机求救 关键时刻华为信号显神威

在我们的日常体验中,手机信号强度或许只是偶尔令人不快的小插曲。然而,在危急关头,一部信号良好的手机竟能成为生命的守护者。最近发生的一件事例生动地证明了这一点:一名男子在雨中登山时不幸失足,几乎就要跌下悬崖,所幸他使用华为手机及时发出了求救信号,从而转危为安…

小米8月手机销量超越苹果,跃居全球第二

市场研究机构Counterpoint Research在9月18日发布的博客中提到,小米公司在今年8月份的手机销售量超越了苹果,成功晋升为全球智能手机市场的第二名,紧跟在三星之后。该报告还特别强调,预计到2024年8月,小米的智能手机销售将持续其稳定表现,而苹果方面则可能面临季节性销售…

跑位不传?18岁神童进球仍遭姆巴佩摊手表示不满 神童反应引热议

在西甲第5轮的比赛中,皇马客场挑战皇家社会,最终以2-0的成绩获胜,延续了他们的连胜势头。这场比赛中,价值1.8亿的球星姆巴佩在下半时通过一记决定性的点球为球队锁定胜局,这使他在近两轮西甲联赛中攻入了三球,展现出极佳的状态。值得注意的是,姆巴佩在进球后的举动温暖人…

人均消费过百烧鸟为何成地摊刺客?鸡这辈子最贵的时候,可能是变成烧鸟

地摊烧鸟逐渐火了,上海、北京、杭州、沈阳、宁波等城市,路人往往能在街头或公园碰见,浙江平湖三港甚至出现了全国最火的网红烧鸟夜市。但从网友反馈来看,地摊烧鸟的价格不便宜。有些摊位甚至赶上了烧鸟专门店,随便吃上2串烤串,价格差不多相当一整只鸡。据了解,如果从上游…

世体:巴萨预计让加维在10月底或11月初复出,注入新活力

9月18日的消息指出,加维预计将在10月底到11月初重返赛场,这一消息来源于《世界体育报》。这位巴塞罗那的中场球员自去年11月遭受膝盖严重伤势后,一直缺席比赛。接近一年的康复期后,他的回归犹如为球队带来一位新援,为伤病困扰中的巴萨增添新的动力与实力。目前,加维已参与…

特朗普在“暗杀未遂”事件后首次公开亮相

当地时间17日晚,美国前总统特朗普在美国密歇根州弗林特市参与竞选活动,这是他15日在佛罗里达州遭遇疑似暗杀事件后的首次公开亮相。据悉,特朗普在参加活动时表示,总统是一项危险的职业,必须保证安全。他还表示,美国民主党总统候选人、副总统哈里斯17日向他致电并问询了他…

爆炸寻呼机为黎真主党新采购产品 专家称事件标志黎以局势重大升级

黎巴嫩多地17日下午发生寻呼机爆炸事件,事件造成至少9人死亡、约3000人受伤。黎公共卫生部长阿卜亚德18日表示,一些伤员需要转移到国外专科医院接受治疗。黎巴嫩真主党指认以色列发起袭击,誓言让以色列“受惩罚”。以色列方面对此没有回应。00:56联合国方面谴责爆炸事件,警…

全红婵哥哥成立新公司 聚焦农业电商助农解困新起点

9月13日,湛江市全入农业科技发展有限公司正式成立,这家公司落户于农业领域,注册资本为2万人民币。全红婵的兄长全进华担任法定代表人,并全资持有该公司。该企业的业务范围广泛,涵盖了供应链管理、互联网销售、各类农副产品的批发与零售,以及鲜肉的批发生意。同日在全进华…

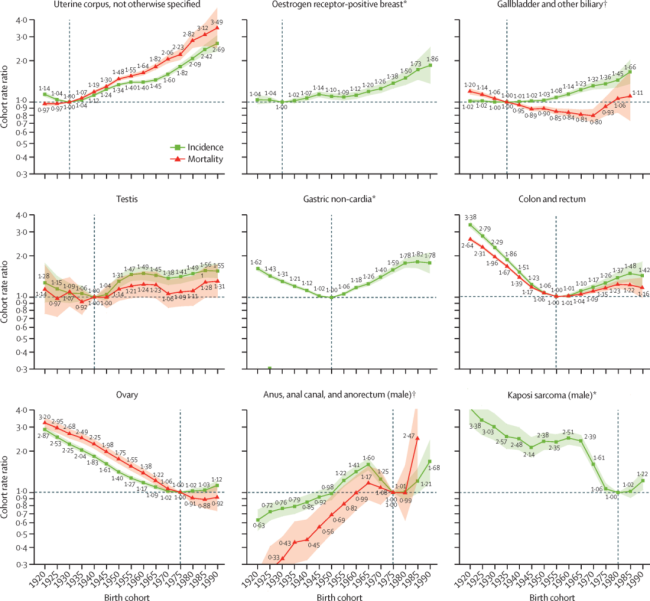

年轻人健康警钟敲响!90后癌症发病率暴增2-3倍

癌症在年轻群体中的发病率引人忧虑。近期研究揭示,不仅肥胖关联的癌症在年轻人中显著增多,其他类型癌症也在这一群体中呈现出上升趋势。《柳叶刀公共卫生》发布的一项研究,通过对大量美国癌症病例的分析,发现34种癌症中的17种在年轻人中的发病率急剧上升,涉及肠癌、肾癌、…

解说撕声呐喊!慢镜还原上海申花让1追4逆转浦项,全场沸腾庆祝

在亚洲足坛的一场焦点战役中,上海申花队以4:1的显著优势实现大逆转,战胜了韩国强队浦项制铁。这场胜利不仅是对球迷的盛大献礼,也是中国足球在亚洲舞台上的又一次闪耀。它像一阵春风,吹散了赛季初期的阴霾,让申花的蓝色旗帜在海外骄傲飘扬。比赛开始时,申花显得有些慢热,…

经济学家王一:美联储很可能又误判了,美国经济没那么乐观

经济学家王一:美联储很可能又误判了,美国经济没那么乐观瑞信前亚太首席经济学家王一在近期的分析中表示,美国经济或于明年下半年遭遇技术性衰退,尽管避免长期衰退的“硬着陆”可能性较低。他指出,美联储当前对美国经济形势的看法可能过于乐观,存在再次误判的风险,这可能…

爆炸寻呼机为黎真主党新采购产品 以黎冲突升级新迹象

爆炸寻呼机为黎真主党新采购产品17日下午,黎巴嫩多处地点突发寻呼机爆炸,导致至少9人丧生,约3000人受伤。黎巴嫩公共卫生部长阿卜亚德于次日指出,部分伤者需转移至国外专业医疗机构接受治疗。黎巴嫩真主党指控以色列为幕后黑手,并誓言报复。以色列对此未作回应。联合国对这…

争议!杜润旺回酒店故意伸脚绊倒王岚嵚 队友怒火中烧

争议!杜润旺回酒店故意伸脚绊倒王岚嵚昨天,辽宁男篮的队员们入驻了一家酒店,为即将到来的热身赛做准备。队伍在下午时分到达,部分球员还在住处录制并分享了最新的球队情况。不过,在大家依次步入酒店的时候,发生了一个不愉快的小插曲。王岚嵚正急匆匆地走着,意外的是,杜…