我国养老金融六大发展趋势 应对老龄化挑战的新蓝图

我国养老金融六大发展趋势

养老议题在今年的两会中成为焦点,《政府工作报告》频繁提及“养老”问题,明确指出将在全国范围内推广个人养老金制度,积极推动第三支柱养老保险的发展。这一决策背景是,2023年10月的中央金融工作会议首次将养老金融的重要性提升到了一个新的战略层面。随后,2024年国务院的一份文件强调了发展银发经济以增强老年人福祉的迫切性和重要性,直接关联到我国数亿老年人的养老问题。面对“未富先老”和“未备先老”的社会现象,加上资本市场波动导致部分个人养老金产品表现不佳,国人对养老的看法和规划正经历变化,未来养老金融的路径显得尤为关键。

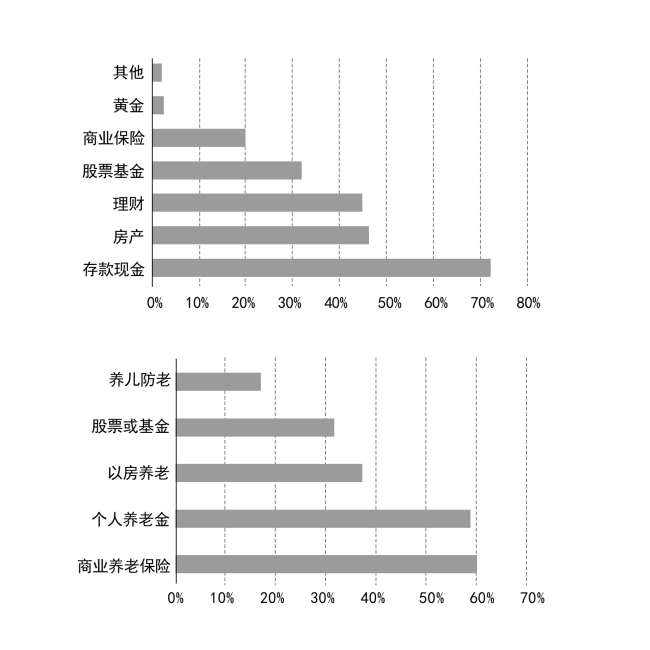

当前,我国即将迎来第二次“婴儿潮”人群的集中退休期,这批出生于1962年至1973年之间的人口总数高达约3.2亿,他们的退休将极大地增加对养老金融服务的需求。伴随人口老龄化加剧和人口总量的负增长,养老市场的规模预期将持续膨胀,预计到2030年可达22.3万亿元。由于现有养老金替代率不足以维持退休前的生活标准,个人养老金和商业养老保险成为新的关注点,标志着养老观念从依赖子女和房产的传统思维转向以养老金为主要依靠的现代模式。我国养老金融六大发展趋势。

政府对此积极响应,不仅在政策上给予大力支持,还加速推进个人养老金制度的实施,包括设立个人养老金账户试点、完善相关税收优惠政策等,显示出第三支柱养老迎来了快速发展期。同时,政策导向鼓励养老产业的多元化和专业化发展,涵盖居家养老、社区养老及机构养老等多个方面,旨在构建更加完善的养老服务体系。

在投资领域,个人养老金保险产品因其稳定性与长期收益特性受到投资者的偏好,产品种类和规模迅速增长。鉴于利率中枢可能下降,养老投资的全球化配置成为新的趋势,旨在通过分散风险和寻求更广泛的收益来源,确保养老金资产的长期增值。

综上,随着养老金融需求的快速增长,政策支持的强化,以及养老理念与投资策略的转变,中国养老金融市场正步入一个前所未有的发展阶段,旨在应对人口老龄化挑战,满足日益增长的多元化养老需求。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/LxAB/28926.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

假如《甄嬛传》四郎参加《歌手2024》 爱新觉罗震撼登场

媒体谈碰瓷执法:若没有被行车记录仪呢?公平正义何在?

普京为何选了一名经济学家当国防部长?克林姆林宫回应 改革所需

女子DIY号牌并上路遇交警暖心执法 创意营销引风波

广州水价将上涨 其他城市会跟涨吗 民生负担再增?

普京撤换防长传递出哪些关键信号 重塑国防与经济战略新篇章

俄媒解读普京更换防长 国防部长12年后换人

意媒:意甲有机会获6个欧冠资格,罗马双雄竞争白热化

当地浙商心中的阿勒泰是怎样的 安逸净土与浙商精神

《我的阿勒泰》画面美到当壁纸 每一帧皆风景

2024国际乒联第20周排名 陈梦反超晋升第二

马斯克妈妈来杭州打卡西湖 畅游西湖,乐享母亲节

OpenAI推出更快更便宜AI模型 GPT-4o引领人机交互新时代

媒体:没必要借“歌手”打对立牌 音乐无国界,娱乐非博弈

A-Lin报名歌手 再战舞台引期待

《我的阿勒泰》是个什么故事 游牧民与现代文明的交响曲

中韩外长会谈释放何信号 聚焦合作 共克时艰

消防紧急救援爬山受伤驴友 12小时生死营救

GPT4o可检测人的情绪 实时情感感知技术新进展