银行高息存款“消失”,钱还能去哪? 理财市场新选择

银行高息存款“消失”,钱还能去哪?

邮储银行发布通知,自5月15日起,现存个人通知存款的自动转存功能停止,产品到期日设定为最终转存周期的到期日,之后不再自动销户。与此同时,多家银行采取措施,如停售大额存单、取消通知存款自动转存及终止“手工补息”等高息揽储方式,标志着以往的高息存款产品正逐步减少。

银行净息差收窄和贷款利率走低的趋势,引发了业内对未来存款利率可能进一步下调的预测。这一变化不仅影响了银行的传统盈利模式,也促使人们思考资金未来的投资方向。当前,中长期大额存单、智能通知存款服务在多家银行被调整或终止,显示了银行业正经历的转型。

银行净息差降至历史低点,如2023年末降至1.69%,反映出银行盈利能力面临的挑战。在42家A股上市银行中,绝大多数银行的净息差呈现收窄趋势,加剧了这一压力。因此,监管对高息揽储行为加强管控,旨在减轻银行的负债成本,长远看有助于行业健康发展,尽管短期内可能导致存款规模波动。

存款与理财产品之间存在季节性替代现象,预计4月份存款向理财产品转移的趋势将进一步因存款利率下调和限制手工补息而增强。过去一年中,商业银行多次下调存款挂牌利率,尤其是定期存款,调整更为频繁且幅度较大。

市场普遍预期接下来还会有存款利率的下调动作,以应对经济环境变化及缓解银行净息差压力。专家分析指出,年内存款利率或经历多次调整,国有大行的存款利率在接下来的季度里下调的可能性增加。

面对高息存款选择的减少,个人投资者在资产配置上需兼顾风险与收益。对于风险偏好低的投资者,银行推荐配置存款、银保产品、中低风险银行理财及债券基金等稳定收益产品。而对于寻求更高收益并能接受一定风险的投资者,涉足指数基金等权益类市场产品或是可行之选。银行高息存款“消失”,钱还能去哪?

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/VTgA/30851.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

33岁24球10助 2帽子戏法,巴萨昔日水货太强了 老将焕发新生

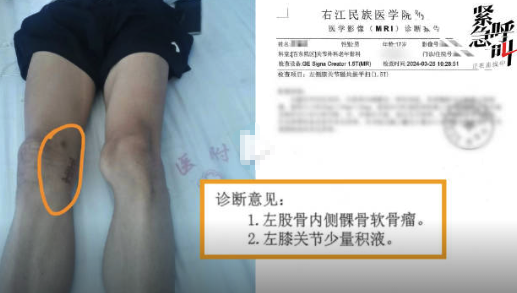

17岁体育生左膝长骨瘤医生错切右膝 院方:管理责任 愿协商赔偿

比特币涨破66000美元,全网24小时超5.4万人爆仓,10亿元蒸发,啥情况?

多名城管与摆摊大爷发生冲突 激烈一幕引热议

不履行金钱债务违法 老赖有房有车40头牛拒还万元欠款

业内看好金价后市表现 多因素支撑,上涨周期延续

北大黑人混血球员,女友皮肤白皙颜值高 球场情场双得意

日本前大臣访华感慨:日本太落后 智能手机普及率惊人

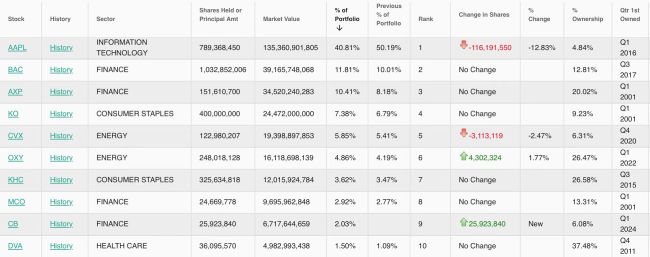

巴菲特神秘持仓股揭晓 丘博保险成第九大重仓股

刺杀斯洛伐克总理枪手身份曝光 71岁保安作协会员

这次街头暗杀 传递两个不祥信号 欧洲政治暴力升级

新加坡候任总理黄循财:我们的目标是让新加坡这个“小奇迹”持久不衰

新加坡新总理黄循财,政坛内外是怎样的人?

俄新防长定规矩:可以犯错不能说谎,强调诚实为先

郎平陪朱婷回校论文答辩!师徒情深如同母女 共度学业关键节点

7家单位拒收现金被罚 强化法治,保护支付选择权

潘多拉线下门店减少 材料廉价不保值回收低至10元