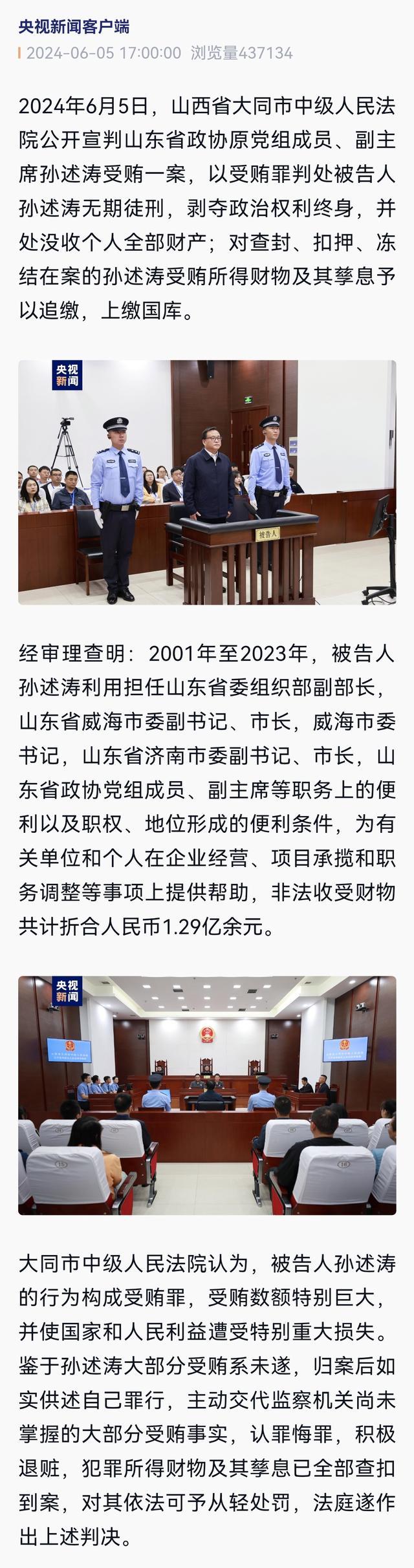

猪价涨到头了?有转机!行业迎来周期反转!

据Wind数据显示,截至5月28日,全国生猪平均价格达17.52元/公斤,相比4月末上涨超过17%,创下2023年8月以来的新高。受此影响,相关上市公司股价也表现强劲,Wind猪产业指数5月上涨6.24%,其中牧原股份、温氏股份、新希望、神农集团等股价均有10%以上的涨幅。机构分析认为,市场逻辑已从产能去化转向猪价反转,猪周期拐点渐近。

猪价上涨动力充足

我国生猪市场存在明显周期性,生猪供应波动是影响生猪价格的主要因素。自2021年以来,猪价持续下行,生猪养殖行业全面亏损,进入去产能阶段。能繁母猪存栏自2021年7月起持续下行,2024年4月末能繁母猪存栏量为3986万头,同比下降6.9%,环比下降0.1%,处于产能调控的绿色区域。

中信建投分析表示,从历史复盘来看,每轮能繁母猪去化幅度均在8%以上,8%-10%的去化足以支撑新一轮涨价行情。2024年3月以来,低迷许久的猪价迎来“淡季不淡”行情,行业资金压力大,生产节奏受影响,能繁母猪存栏不具备大幅增产基础,支撑周期持续性。

利润逐步修复,企业盈利改善

价格端回升的同时,成本端也出现下降。散养户养殖成本连续两个月下降,规模场自2023年8月以来的成本改善趋势持续。头均成本从2165元降至1968元,规模场育肥猪每公斤成本降低了1.6元。上市公司层面,牧原股份4月份生猪完全养殖成本为14.8元/公斤,温氏股份为14.4元/公斤。牧原股份在2024年5月召开的股东大会上表示,全年平均生猪养殖完全成本目标为14元/公斤,年底希望降至13元/公斤。

在价格上涨和成本下降的双重作用下,规模场肥猪已连续3个月盈利,净利润增至134元/头。散户肥猪亏损持续缩小,预计5月猪价大幅上涨后,散养户也将实现扭亏为盈。光大证券认为,当前养殖利润拐点已经确立,产能收缩主导下,猪价上行趋势明确,预计2024年下半年养殖利润将逐步修复。

行业估值处于历史低位,头部企业配置优势显现

目前,行业估值处于历史相对低位。Wind猪产业指数当前市盈率为12.53倍,行业中位数为22.70倍,机会值为16.21倍。多数上市公司头均市值处于历史相对底部,具备较大上升空间。

中金公司认为,当前市场核心交易价格反转,源自能繁母猪产能周期传导叠加猪价淡季不淡,触发市场对价格反转的预期。历史数据显示,猪周期反转前,股价上涨往往领先猪价拐点数月。

浙商证券张心怡分析称,历史猪周期投资中,股价表现最好的两个阶段往往是“前一轮周期底部产能加速去化阶段”和“新一轮周期猪价上涨的前半段”。预计5-9月将成为预期拉升时段,5月或成为猪价启动上涨的关键节点,6-9月产能缺口兑现、二次育肥和压栏增重情绪攀升,猪价有望连续超预期上涨,催化股价进入主升浪。

张心怡表示,从2023年四季度至今,板块投资逻辑从“交易产能去化”过渡到“交易猪价上涨”,未来几个月涨价将成为板块核心催化剂。目前上市猪企以2025年目标出栏量估计的头均市值大多处于历史较低分位数,建议积极布局。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.rllx.cn/lQfC/45600.gov.cn

如若内容造成侵权/违法违规/事实不符,请联系一条长河网进行投诉反馈邮箱:809451989@qq.com,一经查实,立即删除!相关文章

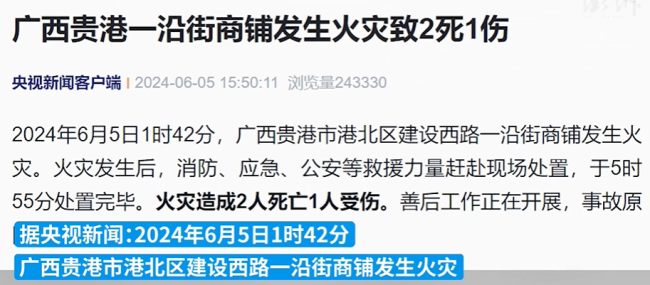

广西一商铺发生火灾 致2死1伤 事故原因调查中

11岁女生为App充值超1万元申请退款遭拒 平台漏洞引争议

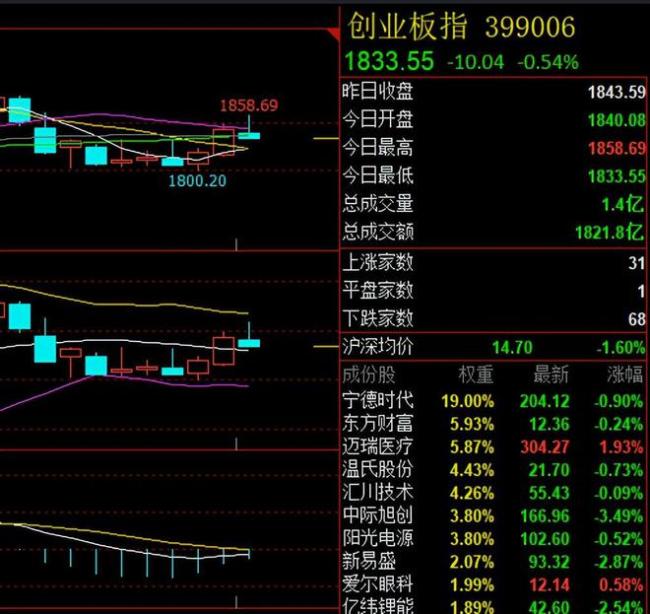

明天大盘能否打破缩量震荡 量能决定反弹高度

在月球“打工”是一种什么体验 月球挖土日常揭秘

派出所里的拼命三郎倒在女儿高考前 英勇牺牲守护平安

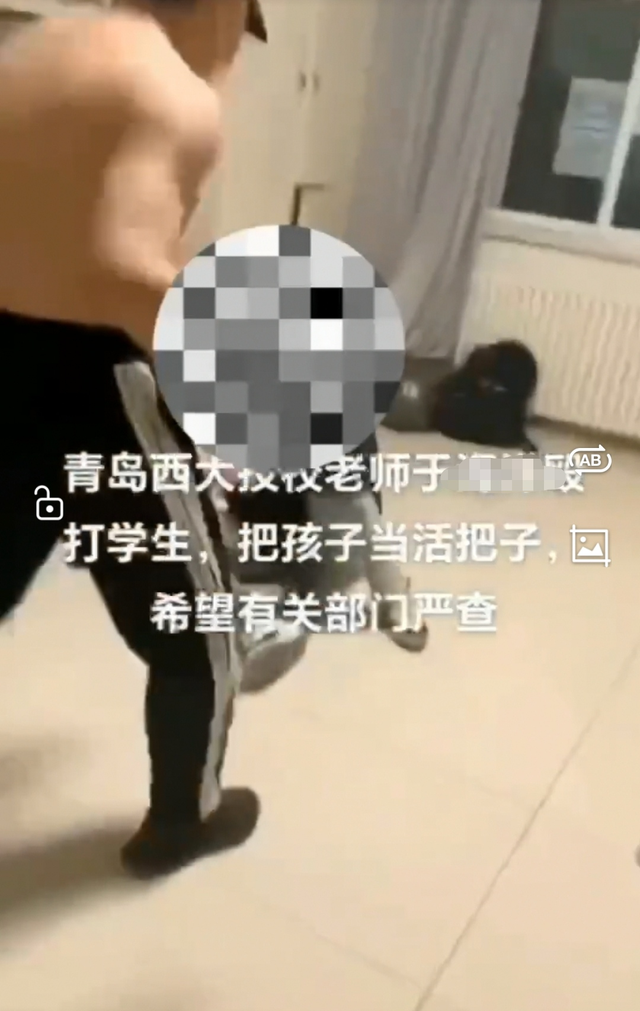

职校班主任把烟沾上尿让学生吸 虐待殴打多名学生被刑拘

男子欲抢警车逃逸误开雨刷器被抓 面临罚款和拘留

印度总理莫迪提交辞呈

老人食用未加热透的隔夜菜食物中毒 隔夜菜风险警示

资本沸腾,全固态电池技术竞争升温,中日韩谁将领跑下一代电池技术革命?全球专利申请中国增速第一

优选一等座和一等座有啥区别?“优选一等座”?长啥样?

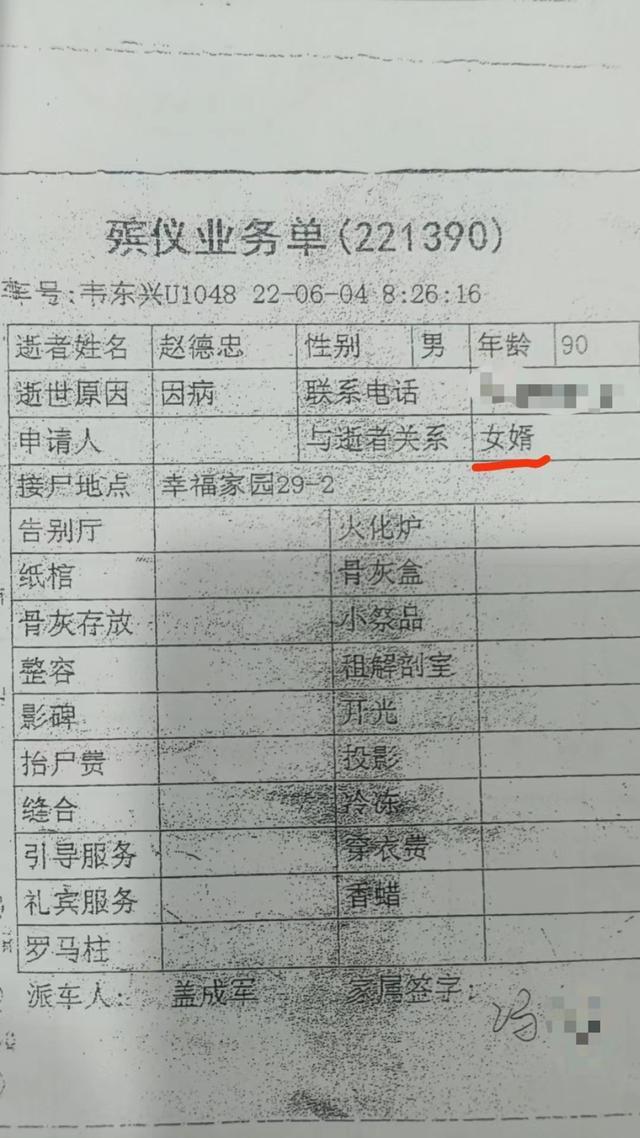

老人去世后被发现与小38岁保姆结婚 遗产归属引争议

国足若输泰国将基本无缘世界杯 生死战前景堪忧

牛羊肉价格集体下跌,创近5年同期最低

中泰之战三大看点不容错过,武磊停赛后的替身敲定

英伟达正对三星和美光HBM进行认证 加速高性能计算发展

乌方:俄乌冲突中所有红线不复存在,国际武器限制松绑

S-400突然又支棱起来了,乌军8枚导弹被俄31防空军全数拦截